Andrew Robinson, Forex Strategist, Saxo Bank

31.8.2011

Wtorkowa sesja azjatycka zainicjowała nieco bardziej wypełnioną danymi połowę tygodnia – zaczęliśmy od danych o japońskiej lipcowej produkcji przemysłowej, które sugerują, że sektor ten może tracić parę, rosnąc zaledwie o 0,6% m/m w stosunku do oczekiwań na poziomie 1,4% i mocnych, czerwcowych 3,8%. Grunt traciła również nowozelandzka aktywność gospodarcza, której indeks odnotował spadek o 0,4 punktu – nie lepiej miał się indeks zaufania przedsiębiorstw, który stracił aż 13,2 punktu.

Rozgrzewkę przed piątkowym raportem o zatrudnieniu w Stanach Zjednoczonych zaczęliśmy od raporcie firmy Challenger nt. cięć etatów, a także raportu firmy ADP o zatrudnieniu w sektorze prywatnym. Kanada publikuje dane o PKB oraz indeks cen nieruchomości mieszkalnych Teranet/National Bank.

Dzień zakończymy indeksem PMI Fedu z Chicago, zamówieniami fabrycznymi ze Stanów oraz indeksem NAPM z Milwaukee. Poznamy również opinie o gospodarce reprezentującego Fed Dennisa Lockharta.

W trakcie wtorkowej sesji europejskiej i amerykańskiej problemy strefy euro z bankami i zadłużeniem zapobiegły przebiciu przez EURUSD miesięcznego maksimum – publikacje danych z eurostrefy okazały się słabe, aukcja włoskich obligacji przyniosła mierne rezultaty, zaś komentarze Banku Włoch dotyczące słabych perspektyw wzrostu gospodarczego tylko dodały impetu spadkom.

Ogłoszony pod koniec dnia protokół z sierpniowego posiedzenia Federalnego Komitetu Otwartego Rynku pobudził tymczasem ryzyko w związku z tym, iż okazało się, że jego członkowie prowadzili dość ożywioną dyskusję na temat środków łagodzenia polityki pieniężnej – kilku stwierdziło nawet, że „ostatnie wydarzenia gospodarcze uzasadniają bardziej zdecydowane działanie”. Niewątpliwie sprawia to, że wzrasta znaczenie posiedzenia zaplanowanego na 20 i 21 września. Po publikacji protokołu akcje zaczęły drożeć – DJIA zakończył dzień wzrostem o 0,18%, S&P wzrósł o 0,23%, zaś Nasdaq o 0,55%.

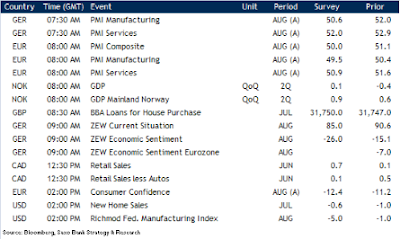

środa, 31 sierpnia 2011

31.8.Wkrótce zatrudnienie w sektorze pozarolniczym – raport o zatrudnieniu ADP na przystawkę

Mads Kofoed, Macro Strategist, Saxo Bank

31.8.2011

Ryzyko nieco wzrosło po katastrofalnym (ale przewidywalnym) odczycie zaufania konsumentów opublikowanym po protokole z posiedzenia FOMC, który dowodzi, że warianty łagodzenia polityki pieniężnej były aktywnie omawiane. W ramach odliczania przed publikacją raportu o zatrudnieniu w sektorze pozarolniczym mamy dziś raport o zatrudnieniu ADP, w przypadku którego oczekuje się wykazania solidnego wzrostu w sektorze prywatnym.

Zatrudnienie ADPC

hociaż jutrzejszy raport o produkcji ISM z pewnością zwróci uwagę inwestorów, najważniejszą publikacją w tym tygodniu będą piątkowe dane o zatrudnieniu. Odliczanie zaczynamy od zaplanowanego na godzinę 12:15 (GMT) dzisiejszego raportu o zatrudnieniu firmy ADP, w przypadku którego oczekuje się sierpniowego wzrostu o 100 000 miejsc pracy. W trakcie ostatnich dwunastu miesięcy różnica między raportem o zatrudnieniu ADP a danymi o zatrudnieniu w sektorze prywatnym wynosiła 56 000, zaś w przez ostatnie sześć miesięcy była równa 50 500.

PMI Fedu z Chicago

Przed jutrzejszym raportem o stanie sektora produkcyjnego ISM dostaniemy dziś indeks PMI Fedu z Chicago, który ostatnio solidnie wzrósł do 58,8, chociaż w tym roku sygnalizuje on większy optymizm niż indeks krajowy. Analitycy spodziewają się sierpniowego spowolnienia wzrostu produkcji, jednak nie są szczególnie pesymistyczni – mediana prognoz to 53,2, choć nie można wykluczyć niemiłej niespodzianki, jeżeli weźmie się pod uwagę już opublikowane sierpniowe indeksy regionalnych oddziałów Fedu.

31.8.2011

Ryzyko nieco wzrosło po katastrofalnym (ale przewidywalnym) odczycie zaufania konsumentów opublikowanym po protokole z posiedzenia FOMC, który dowodzi, że warianty łagodzenia polityki pieniężnej były aktywnie omawiane. W ramach odliczania przed publikacją raportu o zatrudnieniu w sektorze pozarolniczym mamy dziś raport o zatrudnieniu ADP, w przypadku którego oczekuje się wykazania solidnego wzrostu w sektorze prywatnym.

Zatrudnienie ADPC

hociaż jutrzejszy raport o produkcji ISM z pewnością zwróci uwagę inwestorów, najważniejszą publikacją w tym tygodniu będą piątkowe dane o zatrudnieniu. Odliczanie zaczynamy od zaplanowanego na godzinę 12:15 (GMT) dzisiejszego raportu o zatrudnieniu firmy ADP, w przypadku którego oczekuje się sierpniowego wzrostu o 100 000 miejsc pracy. W trakcie ostatnich dwunastu miesięcy różnica między raportem o zatrudnieniu ADP a danymi o zatrudnieniu w sektorze prywatnym wynosiła 56 000, zaś w przez ostatnie sześć miesięcy była równa 50 500.

PMI Fedu z Chicago

Przed jutrzejszym raportem o stanie sektora produkcyjnego ISM dostaniemy dziś indeks PMI Fedu z Chicago, który ostatnio solidnie wzrósł do 58,8, chociaż w tym roku sygnalizuje on większy optymizm niż indeks krajowy. Analitycy spodziewają się sierpniowego spowolnienia wzrostu produkcji, jednak nie są szczególnie pesymistyczni – mediana prognoz to 53,2, choć nie można wykluczyć niemiłej niespodzianki, jeżeli weźmie się pod uwagę już opublikowane sierpniowe indeksy regionalnych oddziałów Fedu.

wtorek, 30 sierpnia 2011

Czy w obecnej sytuacji rynkowej angażowanie się w złoto jest rozsądne?

Ole Sloth Hansen, Commodity Strategist, Saxo Bank

30.8.2011

1. Jakie czynniki (we wrześniu i w horyzoncie sześciomiesięcznym) będą mieć największy wpływ na cenę ropy naftowej i złota?

Ropa: W najbliższych miesiącach nadal istotne znaczenie będzie mieć gra takich czynników, jak wysoki popyt fundamentalny zgłaszany przez gospodarki wschodzące oraz spowolnienie gospodarcze w Europie i w Stanach. Kolejną kwestią jest to, jak szybko Libii uda się powrócić jako eksporterowi ropy na dużą skalę.

W trakcie ostatnich kilku miesięcy spekulacyjne zaangażowanie funduszy hedgingowych i dużych inwestorów spadło prawie o połowę, w rezultacie czego rynek może obecnie bardziej dynamicznie reagować na wiadomości. Moim zdaniem w najbliższych miesiącach ropa Brent będzie poruszać się w kanale od 105 do 115, ponieważ ewentualny dopływ surowca z Libii zostanie skompensowany wzrostem popytu gospodarek wschodzących, takich jak Indie i Chiny.

1 miesiąc: 110, 6 miesięcy: 115

Złoto: po interwencjach na franku szwajcarskim i jenie jest to jedyna z pozostałych bezpiecznych przystani – właśnie dlatego w najbliższych miesiącach złoto powinno wzbudzać zainteresowanie zróżnicowanej gamy inwestorów. W związku z tym w okresie oczekiwania na kolejne wiadomości gospodarcze, a także informacje o sytuacji europejskiego sektora bankowego złoto powinno poruszać się w najbliższych dniach w szerokim kanale. Ostra wyprzedaż z ostatniego tygodnia przypomniała nam, że rynki nigdy zbyt długo nie poruszają się po linii prostej – obecnie złoto prawdopodobnie zwolni, ale nie przestanie rosnąć.

1 miesiąc: 1 850, 6 miesięcy 1 950

2. Czy, Pana zdaniem, w obecnej sytuacji rynkowej angażowanie się w złoto jest rozsądne?

Złoto porusza się obecnie na fali wsparcia, a niezależnie od tego, czy mamy bańkę spekulacyjną, czy nie, inwestorzy, którzy zamierzają się zaangażować, powinni mieć świadomość źródeł ryzyka spadków, których istnienia wyraźnie dowiodła zeszłotygodniowa wyprzedaż. Wieloletni trend wzrostowy w stosunku do minimów z 2008 r. pozostaje nienaruszony powyżej 1500, a zatem nawet dramatyczna korekta nie zmniejszyłaby prawdopodobieństwa przyszłych wzrostów cen.

Zdecydowanie warto skorzystać z tej fali wzrostów, jednak trzeba też zabezpieczyć się przed spadkami, stosując opcjonalne zlecenia typu trailing stop, ponieważ po drodze w górę możemy mieć do czynienia z dziesięcioprocentowymi korektami.

30.8.2011

1. Jakie czynniki (we wrześniu i w horyzoncie sześciomiesięcznym) będą mieć największy wpływ na cenę ropy naftowej i złota?

Ropa: W najbliższych miesiącach nadal istotne znaczenie będzie mieć gra takich czynników, jak wysoki popyt fundamentalny zgłaszany przez gospodarki wschodzące oraz spowolnienie gospodarcze w Europie i w Stanach. Kolejną kwestią jest to, jak szybko Libii uda się powrócić jako eksporterowi ropy na dużą skalę.

W trakcie ostatnich kilku miesięcy spekulacyjne zaangażowanie funduszy hedgingowych i dużych inwestorów spadło prawie o połowę, w rezultacie czego rynek może obecnie bardziej dynamicznie reagować na wiadomości. Moim zdaniem w najbliższych miesiącach ropa Brent będzie poruszać się w kanale od 105 do 115, ponieważ ewentualny dopływ surowca z Libii zostanie skompensowany wzrostem popytu gospodarek wschodzących, takich jak Indie i Chiny.

1 miesiąc: 110, 6 miesięcy: 115

Złoto: po interwencjach na franku szwajcarskim i jenie jest to jedyna z pozostałych bezpiecznych przystani – właśnie dlatego w najbliższych miesiącach złoto powinno wzbudzać zainteresowanie zróżnicowanej gamy inwestorów. W związku z tym w okresie oczekiwania na kolejne wiadomości gospodarcze, a także informacje o sytuacji europejskiego sektora bankowego złoto powinno poruszać się w najbliższych dniach w szerokim kanale. Ostra wyprzedaż z ostatniego tygodnia przypomniała nam, że rynki nigdy zbyt długo nie poruszają się po linii prostej – obecnie złoto prawdopodobnie zwolni, ale nie przestanie rosnąć.

1 miesiąc: 1 850, 6 miesięcy 1 950

2. Czy, Pana zdaniem, w obecnej sytuacji rynkowej angażowanie się w złoto jest rozsądne?

Złoto porusza się obecnie na fali wsparcia, a niezależnie od tego, czy mamy bańkę spekulacyjną, czy nie, inwestorzy, którzy zamierzają się zaangażować, powinni mieć świadomość źródeł ryzyka spadków, których istnienia wyraźnie dowiodła zeszłotygodniowa wyprzedaż. Wieloletni trend wzrostowy w stosunku do minimów z 2008 r. pozostaje nienaruszony powyżej 1500, a zatem nawet dramatyczna korekta nie zmniejszyłaby prawdopodobieństwa przyszłych wzrostów cen.

Zdecydowanie warto skorzystać z tej fali wzrostów, jednak trzeba też zabezpieczyć się przed spadkami, stosując opcjonalne zlecenia typu trailing stop, ponieważ po drodze w górę możemy mieć do czynienia z dziesięcioprocentowymi korektami.

30.8. Wiadomości FX: W Japonii szósty premier w ciągu pięciu lat; powściągliwa reakcja rynku

Andrew Robinson, Forex Strategist, Saxo Bank

Ryzyko nadal rosło na fali pozytywnych nastrojów po przemówieniu w Jackson Hole, i to pomimo tego że przewodniczący Bernanke nie zasygnalizował natychmiastowego wdrożenia QE3.

Poprawa nastrojów wystąpiła pomimo stosunkowo słabych danych z Europy – szwedzka sprzedaż detaliczna okazała się znacznie niższa od prognoz i spadła o 0,7% m/m, podczas gdy włoski indeks zaufania konsumentów osiągnął najniższy poziom od marca 2009.

Na froncie danych amerykańskich rozczarowała liczba niezakończonych transakcji nieruchomości mieszkalnych, która spadła o 1,3% m/m, podczas gdy indeks aktywności sektora produkcyjnego Fedu z Dallas nadal wykazywał tendencje podobne do innych, podobnych wskaźników, załamując się do -11,4 w stosunku do -2,0 w poprzednim okresie. Informacje o ważnej fuzji dwóch greckich banków dodały tymczasem impetu Wall Street – DJIA odnotował mocny wzrost o 2,26%, S&P zyskał 2,83% (sektor finansowy +3,99%), zaś Nasdaq 3,32%.

Aktywność inwestorów azjatyckich ograniczona z powodu święta

Singapurskie święto sprawiło, że inwestorzy azjatyccy ponownie nie byli zbyt aktywni. W Japonii były minister finansów Noda został wybrany szóstym premierem w ciągu pięciu lat, jednak jak dotąd reakcja rynków była stonowana.

Jeżeli chodzi o dane mamy japońską stopę bezrobocia, która wzrosła nieznacznie do 4,7% w stosunku do 4,6% w poprzednim okresie, choć stosunek liczby ofert pracy do liczby kandydatów również wzrósł z 0,63 do 0,64. Japońska sprzedaż detaliczna zakończyła trzymiesięczny okres wzrostów spadkiem o 0,3% m/m, chociaż sprzedaż dużych detalistów ponownie zaczęła rosnąć po ostatnim spadku o 0,5%.

W Ameryce Północnej mamy tymczasem dane o cenach produkcji przemysłowej i surowców w Kanadzie, ceny nieruchomości mieszkalnych S&P CaseShiller oraz indeks zaufania konsumentów w USA, a także wystąpienia przedstawicieli Fedu (Evans i Kocherlakota).

Ryzyko nadal rosło na fali pozytywnych nastrojów po przemówieniu w Jackson Hole, i to pomimo tego że przewodniczący Bernanke nie zasygnalizował natychmiastowego wdrożenia QE3.

Poprawa nastrojów wystąpiła pomimo stosunkowo słabych danych z Europy – szwedzka sprzedaż detaliczna okazała się znacznie niższa od prognoz i spadła o 0,7% m/m, podczas gdy włoski indeks zaufania konsumentów osiągnął najniższy poziom od marca 2009.

Na froncie danych amerykańskich rozczarowała liczba niezakończonych transakcji nieruchomości mieszkalnych, która spadła o 1,3% m/m, podczas gdy indeks aktywności sektora produkcyjnego Fedu z Dallas nadal wykazywał tendencje podobne do innych, podobnych wskaźników, załamując się do -11,4 w stosunku do -2,0 w poprzednim okresie. Informacje o ważnej fuzji dwóch greckich banków dodały tymczasem impetu Wall Street – DJIA odnotował mocny wzrost o 2,26%, S&P zyskał 2,83% (sektor finansowy +3,99%), zaś Nasdaq 3,32%.

Aktywność inwestorów azjatyckich ograniczona z powodu święta

Singapurskie święto sprawiło, że inwestorzy azjatyccy ponownie nie byli zbyt aktywni. W Japonii były minister finansów Noda został wybrany szóstym premierem w ciągu pięciu lat, jednak jak dotąd reakcja rynków była stonowana.

Jeżeli chodzi o dane mamy japońską stopę bezrobocia, która wzrosła nieznacznie do 4,7% w stosunku do 4,6% w poprzednim okresie, choć stosunek liczby ofert pracy do liczby kandydatów również wzrósł z 0,63 do 0,64. Japońska sprzedaż detaliczna zakończyła trzymiesięczny okres wzrostów spadkiem o 0,3% m/m, chociaż sprzedaż dużych detalistów ponownie zaczęła rosnąć po ostatnim spadku o 0,5%.

W Ameryce Północnej mamy tymczasem dane o cenach produkcji przemysłowej i surowców w Kanadzie, ceny nieruchomości mieszkalnych S&P CaseShiller oraz indeks zaufania konsumentów w USA, a także wystąpienia przedstawicieli Fedu (Evans i Kocherlakota).

30.8. Zaufanie amerykańskich konsumentów: odzwierciedli problemy z zadłużeniem?

Mads Kofoed, Macro Strategist, Saxo Bank

30.8.2011

Lepszy od oczekiwań raport o dochodach i wydatkach konsumentów z USA pobudził wczoraj apetyt na ryzyko – również dziś mające potencjalny wpływ na rynki dane pojawią się dopiero w trakcie sesji amerykańskiej, i to pomimo tego że serwery europejskich urzędów statystycznych nie będą mieć spokojnego dnia.

Indeks zaufania konsumentów Conference Board w USA

Szokujący odczyt sierpniowego indeksu zaufania konsumentów Michigan na poziomie 55,7 podkreśla niepewność, z jaką boryka się obecnie amerykańska populacja, jednak stanowi również prawdopodobnie odzwierciedlenie niepewności otaczającej debatę o zadłużeniu publicznym (i obniżeniu ratingu) Stanów – stąd wrześniowe odbicie jest prawdopodobne.

Uwzględniając raport z Michigan, nie powinniśmy dziwić się, że oczekiwania dotyczące dzisiejszego indeksu zaufania konsumentów Conference Board są niskie – analitycy spodziewają się w sierpniu poziomu 52 po 59,5 miesiąc wcześniej. Niezależnie jednak od tego, czy odczyt wyniesie 59,5, czy 52, znajduje się w strefie głęboko recesyjnej, dla której przeciętna wynosi 68,9. Przeciętna dla fazy ekspansji? 98,5!

Indeks cen nieruchomości mieszkalnych CaseShiller

Zarówno wtórny, jak i pierwotny rynek nieruchomości mieszkalnych w Stanach Zjednoczonych nadal jest dość anemiczny – sytuacja jest znacznie gorsza od tej przed załamaniem. Również ceny odnotowują drugie dno, jednak w ostatnich kilku miesiącach mieliśmy oznaki poprawy – indeks CaseShiller m/m zmieniał się w kwietniu i w maju odpowiednio o 0,44% i -0,05%.

Lepiej radzi sobie także indeks cen nieruchomości mieszkalnych FHFA – w każdym z miesięcy II kwartału mieliśmy dodatnie odczyty. A zatem mimo że spadki cen nieruchomości mieszkalnych (według CaseShiller) w ciągu najbliższych kilku miesięcy najprawdopodobniej będą przyspieszać w skali r/r, wydaje się, że do dna jest już blisko.

30.8.2011

Lepszy od oczekiwań raport o dochodach i wydatkach konsumentów z USA pobudził wczoraj apetyt na ryzyko – również dziś mające potencjalny wpływ na rynki dane pojawią się dopiero w trakcie sesji amerykańskiej, i to pomimo tego że serwery europejskich urzędów statystycznych nie będą mieć spokojnego dnia.

Indeks zaufania konsumentów Conference Board w USA

Szokujący odczyt sierpniowego indeksu zaufania konsumentów Michigan na poziomie 55,7 podkreśla niepewność, z jaką boryka się obecnie amerykańska populacja, jednak stanowi również prawdopodobnie odzwierciedlenie niepewności otaczającej debatę o zadłużeniu publicznym (i obniżeniu ratingu) Stanów – stąd wrześniowe odbicie jest prawdopodobne.

Uwzględniając raport z Michigan, nie powinniśmy dziwić się, że oczekiwania dotyczące dzisiejszego indeksu zaufania konsumentów Conference Board są niskie – analitycy spodziewają się w sierpniu poziomu 52 po 59,5 miesiąc wcześniej. Niezależnie jednak od tego, czy odczyt wyniesie 59,5, czy 52, znajduje się w strefie głęboko recesyjnej, dla której przeciętna wynosi 68,9. Przeciętna dla fazy ekspansji? 98,5!

Indeks cen nieruchomości mieszkalnych CaseShiller

Zarówno wtórny, jak i pierwotny rynek nieruchomości mieszkalnych w Stanach Zjednoczonych nadal jest dość anemiczny – sytuacja jest znacznie gorsza od tej przed załamaniem. Również ceny odnotowują drugie dno, jednak w ostatnich kilku miesiącach mieliśmy oznaki poprawy – indeks CaseShiller m/m zmieniał się w kwietniu i w maju odpowiednio o 0,44% i -0,05%.

Lepiej radzi sobie także indeks cen nieruchomości mieszkalnych FHFA – w każdym z miesięcy II kwartału mieliśmy dodatnie odczyty. A zatem mimo że spadki cen nieruchomości mieszkalnych (według CaseShiller) w ciągu najbliższych kilku miesięcy najprawdopodobniej będą przyspieszać w skali r/r, wydaje się, że do dna jest już blisko.

piątek, 26 sierpnia 2011

26/8 - Commodity Weekly: Czy złota bańka pękła?

Ole Sloth Hansen, Commodity Strategist, Saxo Bank

26 August 2011

W trakcie ostatnich dwóch miesięcy złoto zyskało oszałamiające 30%, gdy coraz większa liczba inwestorów zaczęła szukać bezpiecznej przystani po tym jak obawy o kondycję banków, zadłużenie publiczne i globalne spowolnienie gospodarcze odcisnęły piętno na wycenie pozostałych klas aktywów.

Wzrost o 400 dolarów w tak krótkim okresie ostatnio stawał się coraz trudniejszy do utrzymania – otuchy spekulantom dodawały tymczasem niektóre prognozy mówiące o cenie na poziomie 3500, a nawet 5000 dolarów w przewidywalnej przyszłości, gdyby krótkoterminowi spekulanci zjawili się na rynku.

W trakcie ostatnich dwóch tygodni zaczęliśmy mieć jednak do czynienia z ograniczeniem zaangażowania funduszy hedgingowych i dużych inwestorów. Cotygodniowe dane z amerykańskiej Commodity Futures and Trade Commission pokazują, że od 2 sierpnia podmioty te zredukowały zaangażowanie o 20% do 622 ton. W tym samym czasie jednak rosła ekspozycja na produkty ETP – przed rozpoczętą we wtorek wyprzedażą inwestorzy zdążyli dodać 20 ton do łącznej ilości 2200 ton.

Wspomniana wyprzedaż została prawdopodobnie wywołana połączeniem nadmiernego popytu z pięćdziesięciopięcioprocentowym podwyższeniem wymaganego depozytu zabezpieczającego przez obsługującą stanowiący globalny benchmark kontrakt futures na złoto giełdą CME. W sytuacji, w której dzienne wahania cen zaczęły przekraczać 3%, CME doszła do wniosku, że koszt posiadania wartego 170 000 dolarów kontraktu musiał wzrosnąć. W rezultacie przywołano wspomnienia i obawy związane z majowym załamaniem na rynku srebra, któremu również towarzyszyły gwałtowny wzrost cen i agresywna podwyżka wymaganego depozytu.

Pytanie, które dziś zadają sobie wszyscy, brzmi: czy złota bańka w końcu pękła po 200-dolarowym spadku w stosunku do wtorkowego maksimum na poziomie 1913,50? Skala wyprzedaży wiązała się głównie z ilością narosłych w trakcie ostatniego miesiąca pozycji spekulacyjnych – gdy pozbyliśmy się już większości z nich, znów będziemy mogli spokojnie przyjrzeć się „fundamentom”.

Czynniki, które sprzyjały wzrostom ceny złota w trakcie ostatniego roku, bynajmniej nie zniknęły, jednak po nadmiernym wzroście popytu głównym źródłem ryzyka krótkoterminowego jest nadmierny spadek ceny. Zaplanowane na jutro na godzinę 16:00 czasu środkowoeuropejskiego wystąpienie Bena Bernanke z Rezerwy Federalnej na sympozjum w Jackson Hole z pewnością może nadać ton rynkom w najbliższych miesiącach, podobnie jak ogłoszenie drugiej rundy QE w zeszłym roku.

Wysokie oczekiwania – zwłaszcza wobec kolejnej rundy QE – w ostatnich kilku dniach nieco przygasły. Wziąwszy pod uwagę, że złoto byłoby głównym beneficjentem QE3, jej brak mógłby wywołać presję spadkową.

Obecny poziom wsparcia to 1697 dolarów, co stanowi 50% korekty w stosunku do ostatniej zwyżki – mamy też poziomy wsparcia średniej kroczącej na 1570 i 1480. Trend wzrostowy pozostaje nienaruszony powyżej 1450, a zatem nawet większy spadek nie jest w stanie zrujnować długoterminowych perspektyw złota.

Inwestorzy, którzy chcą skorzystać na złotej bańce, muszą wykazać się dyscypliną i posługiwać się zleceniami typu trailing stop, aby nie sparzyć się na korektach podobnych do tej, z którą właśnie mieliśmy do czynienia.

26 August 2011

W trakcie ostatnich dwóch miesięcy złoto zyskało oszałamiające 30%, gdy coraz większa liczba inwestorów zaczęła szukać bezpiecznej przystani po tym jak obawy o kondycję banków, zadłużenie publiczne i globalne spowolnienie gospodarcze odcisnęły piętno na wycenie pozostałych klas aktywów.

Wzrost o 400 dolarów w tak krótkim okresie ostatnio stawał się coraz trudniejszy do utrzymania – otuchy spekulantom dodawały tymczasem niektóre prognozy mówiące o cenie na poziomie 3500, a nawet 5000 dolarów w przewidywalnej przyszłości, gdyby krótkoterminowi spekulanci zjawili się na rynku.

W trakcie ostatnich dwóch tygodni zaczęliśmy mieć jednak do czynienia z ograniczeniem zaangażowania funduszy hedgingowych i dużych inwestorów. Cotygodniowe dane z amerykańskiej Commodity Futures and Trade Commission pokazują, że od 2 sierpnia podmioty te zredukowały zaangażowanie o 20% do 622 ton. W tym samym czasie jednak rosła ekspozycja na produkty ETP – przed rozpoczętą we wtorek wyprzedażą inwestorzy zdążyli dodać 20 ton do łącznej ilości 2200 ton.

Wspomniana wyprzedaż została prawdopodobnie wywołana połączeniem nadmiernego popytu z pięćdziesięciopięcioprocentowym podwyższeniem wymaganego depozytu zabezpieczającego przez obsługującą stanowiący globalny benchmark kontrakt futures na złoto giełdą CME. W sytuacji, w której dzienne wahania cen zaczęły przekraczać 3%, CME doszła do wniosku, że koszt posiadania wartego 170 000 dolarów kontraktu musiał wzrosnąć. W rezultacie przywołano wspomnienia i obawy związane z majowym załamaniem na rynku srebra, któremu również towarzyszyły gwałtowny wzrost cen i agresywna podwyżka wymaganego depozytu.

Pytanie, które dziś zadają sobie wszyscy, brzmi: czy złota bańka w końcu pękła po 200-dolarowym spadku w stosunku do wtorkowego maksimum na poziomie 1913,50? Skala wyprzedaży wiązała się głównie z ilością narosłych w trakcie ostatniego miesiąca pozycji spekulacyjnych – gdy pozbyliśmy się już większości z nich, znów będziemy mogli spokojnie przyjrzeć się „fundamentom”.

Czynniki, które sprzyjały wzrostom ceny złota w trakcie ostatniego roku, bynajmniej nie zniknęły, jednak po nadmiernym wzroście popytu głównym źródłem ryzyka krótkoterminowego jest nadmierny spadek ceny. Zaplanowane na jutro na godzinę 16:00 czasu środkowoeuropejskiego wystąpienie Bena Bernanke z Rezerwy Federalnej na sympozjum w Jackson Hole z pewnością może nadać ton rynkom w najbliższych miesiącach, podobnie jak ogłoszenie drugiej rundy QE w zeszłym roku.

Wysokie oczekiwania – zwłaszcza wobec kolejnej rundy QE – w ostatnich kilku dniach nieco przygasły. Wziąwszy pod uwagę, że złoto byłoby głównym beneficjentem QE3, jej brak mógłby wywołać presję spadkową.

Obecny poziom wsparcia to 1697 dolarów, co stanowi 50% korekty w stosunku do ostatniej zwyżki – mamy też poziomy wsparcia średniej kroczącej na 1570 i 1480. Trend wzrostowy pozostaje nienaruszony powyżej 1450, a zatem nawet większy spadek nie jest w stanie zrujnować długoterminowych perspektyw złota.

Inwestorzy, którzy chcą skorzystać na złotej bańce, muszą wykazać się dyscypliną i posługiwać się zleceniami typu trailing stop, aby nie sparzyć się na korektach podobnych do tej, z którą właśnie mieliśmy do czynienia.

26/8 - Commodity Weekly: Czy złota bańka pękła?

Ole Sloth Hansen, Commodity Strategist, Saxo Bank

26 August 2011

W trakcie ostatnich dwóch miesięcy złoto zyskało oszałamiające 30%, gdy coraz większa liczba inwestorów zaczęła szukać bezpiecznej przystani po tym jak obawy o kondycję banków, zadłużenie publiczne i globalne spowolnienie gospodarcze odcisnęły piętno na wycenie pozostałych klas aktywów.

Wzrost o 400 dolarów w tak krótkim okresie ostatnio stawał się coraz trudniejszy do utrzymania – otuchy spekulantom dodawały tymczasem niektóre prognozy mówiące o cenie na poziomie 3500, a nawet 5000 dolarów w przewidywalnej przyszłości, gdyby krótkoterminowi spekulanci zjawili się na rynku.

W trakcie ostatnich dwóch tygodni zaczęliśmy mieć jednak do czynienia z ograniczeniem zaangażowania funduszy hedgingowych i dużych inwestorów. Cotygodniowe dane z amerykańskiej Commodity Futures and Trade Commission pokazują, że od 2 sierpnia podmioty te zredukowały zaangażowanie o 20% do 622 ton. W tym samym czasie jednak rosła ekspozycja na produkty ETP – przed rozpoczętą we wtorek wyprzedażą inwestorzy zdążyli dodać 20 ton do łącznej ilości 2200 ton.

Wspomniana wyprzedaż została prawdopodobnie wywołana połączeniem nadmiernego popytu z pięćdziesięciopięcioprocentowym podwyższeniem wymaganego depozytu zabezpieczającego przez obsługującą stanowiący globalny benchmark kontrakt futures na złoto giełdą CME. W sytuacji, w której dzienne wahania cen zaczęły przekraczać 3%, CME doszła do wniosku, że koszt posiadania wartego 170 000 dolarów kontraktu musiał wzrosnąć.

W rezultacie przywołano wspomnienia i obawy związane z majowym załamaniem na rynku srebra, któremu również towarzyszyły gwałtowny wzrost cen i agresywna podwyżka wymaganego depozytu.

Pytanie, które dziś zadają sobie wszyscy, brzmi: czy złota bańka w końcu pękła po 200-dolarowym spadku w stosunku do wtorkowego maksimum na poziomie 1913,50? Skala wyprzedaży wiązała się głównie z ilością narosłych w trakcie ostatniego miesiąca pozycji spekulacyjnych – gdy pozbyliśmy się już większości z nich, znów będziemy mogli spokojnie przyjrzeć się „fundamentom”.

Czynniki, które sprzyjały wzrostom ceny złota w trakcie ostatniego roku, bynajmniej nie zniknęły, jednak po nadmiernym wzroście popytu głównym źródłem ryzyka krótkoterminowego jest nadmierny spadek ceny. Zaplanowane na jutro na godzinę 16:00 czasu środkowoeuropejskiego wystąpienie Bena Bernanke z Rezerwy Federalnej na sympozjum w Jackson Hole z pewnością może nadać ton rynkom w najbliższych miesiącach, podobnie jak ogłoszenie drugiej rundy QE w zeszłym roku. Wysokie oczekiwania – zwłaszcza wobec kolejnej rundy QE – w ostatnich kilku dniach nieco przygasły.

Wziąwszy pod uwagę, że złoto byłoby głównym beneficjentem QE3, jej brak mógłby wywołać presję spadkową. Obecny poziom wsparcia to 1697 dolarów, co stanowi 50% korekty w stosunku do ostatniej zwyżki – mamy też poziomy wsparcia średniej kroczącej na 1570 i 1480. Trend wzrostowy pozostaje nienaruszony powyżej 1450, a zatem nawet większy spadek nie jest w stanie zrujnować długoterminowych perspektyw złota.

Inwestorzy, którzy chcą skorzystać na złotej bańce, muszą wykazać się dyscypliną i posługiwać się zleceniami typu trailing stop, aby nie sparzyć się na korektach podobnych do tej, z którą właśnie mieliśmy do czynienia.

26 August 2011

W trakcie ostatnich dwóch miesięcy złoto zyskało oszałamiające 30%, gdy coraz większa liczba inwestorów zaczęła szukać bezpiecznej przystani po tym jak obawy o kondycję banków, zadłużenie publiczne i globalne spowolnienie gospodarcze odcisnęły piętno na wycenie pozostałych klas aktywów.

Wzrost o 400 dolarów w tak krótkim okresie ostatnio stawał się coraz trudniejszy do utrzymania – otuchy spekulantom dodawały tymczasem niektóre prognozy mówiące o cenie na poziomie 3500, a nawet 5000 dolarów w przewidywalnej przyszłości, gdyby krótkoterminowi spekulanci zjawili się na rynku.

W trakcie ostatnich dwóch tygodni zaczęliśmy mieć jednak do czynienia z ograniczeniem zaangażowania funduszy hedgingowych i dużych inwestorów. Cotygodniowe dane z amerykańskiej Commodity Futures and Trade Commission pokazują, że od 2 sierpnia podmioty te zredukowały zaangażowanie o 20% do 622 ton. W tym samym czasie jednak rosła ekspozycja na produkty ETP – przed rozpoczętą we wtorek wyprzedażą inwestorzy zdążyli dodać 20 ton do łącznej ilości 2200 ton.

Wspomniana wyprzedaż została prawdopodobnie wywołana połączeniem nadmiernego popytu z pięćdziesięciopięcioprocentowym podwyższeniem wymaganego depozytu zabezpieczającego przez obsługującą stanowiący globalny benchmark kontrakt futures na złoto giełdą CME. W sytuacji, w której dzienne wahania cen zaczęły przekraczać 3%, CME doszła do wniosku, że koszt posiadania wartego 170 000 dolarów kontraktu musiał wzrosnąć.

W rezultacie przywołano wspomnienia i obawy związane z majowym załamaniem na rynku srebra, któremu również towarzyszyły gwałtowny wzrost cen i agresywna podwyżka wymaganego depozytu.

Pytanie, które dziś zadają sobie wszyscy, brzmi: czy złota bańka w końcu pękła po 200-dolarowym spadku w stosunku do wtorkowego maksimum na poziomie 1913,50? Skala wyprzedaży wiązała się głównie z ilością narosłych w trakcie ostatniego miesiąca pozycji spekulacyjnych – gdy pozbyliśmy się już większości z nich, znów będziemy mogli spokojnie przyjrzeć się „fundamentom”.

Czynniki, które sprzyjały wzrostom ceny złota w trakcie ostatniego roku, bynajmniej nie zniknęły, jednak po nadmiernym wzroście popytu głównym źródłem ryzyka krótkoterminowego jest nadmierny spadek ceny. Zaplanowane na jutro na godzinę 16:00 czasu środkowoeuropejskiego wystąpienie Bena Bernanke z Rezerwy Federalnej na sympozjum w Jackson Hole z pewnością może nadać ton rynkom w najbliższych miesiącach, podobnie jak ogłoszenie drugiej rundy QE w zeszłym roku. Wysokie oczekiwania – zwłaszcza wobec kolejnej rundy QE – w ostatnich kilku dniach nieco przygasły.

Wziąwszy pod uwagę, że złoto byłoby głównym beneficjentem QE3, jej brak mógłby wywołać presję spadkową. Obecny poziom wsparcia to 1697 dolarów, co stanowi 50% korekty w stosunku do ostatniej zwyżki – mamy też poziomy wsparcia średniej kroczącej na 1570 i 1480. Trend wzrostowy pozostaje nienaruszony powyżej 1450, a zatem nawet większy spadek nie jest w stanie zrujnować długoterminowych perspektyw złota.

Inwestorzy, którzy chcą skorzystać na złotej bańce, muszą wykazać się dyscypliną i posługiwać się zleceniami typu trailing stop, aby nie sparzyć się na korektach podobnych do tej, z którą właśnie mieliśmy do czynienia.

czwartek, 25 sierpnia 2011

25/8 - Macro Update: Rynki akcji spokojne przed Jackson Hole

Mads Kofoed, Macro Strategist, SAxo Bank

Macro Update: Rynki akcji spokojne przed Jackson Hole

Kontrakty futures na akcje zasadniczo poruszały się od wczoraj w trendzie bocznym, ponieważ inwestorzy coraz bardziej skupiają się na zaplanowanym na jutro wystąpieniu przewodniczącego Fedu Bena Bernanke. Na dodatek dzisiejszy kalendarz nie zawiera zbyt wielu publikacji, które mogłyby wstrząsnąć rynkami – trend poziomy na rynku akcji przed wystąpieniem w Jackson Hole wydaje się zatem prawie pewny.

Złoto tymczasem kontynuuje spadki – obecnie traci 6% od początku tygodnia i 9% w stosunku do wtorkowego szczytu na poziomie 1913,50.

Liczba nowych wniosków o zasiłki dla bezrobotnych w USA powyżej 400 tysięcy?

Niedawna poprawa w zakresie liczby pierwszych wniosków o zasiłki dla bezrobotnych (czterotygodniowa średnia krocząca spadła do 402 500 w stosunku do majowego szczytu na poziomie 440 300) pojawiła się we właściwym momencie, gdy wiele wskaźników sugeruje pogorszenie stanu gospodarki – nadal jednak występują trudności z trwałym spadkiem poniżej 400 tysięcy, co wskazuje na dalszy stały, choć niewystarczający do istotnego obniżenia obecnie wynoszącej 9,1% stopy bezrobocia wzrost liczby miejsc pracy w sektorze pozarolniczym o 50–100 tysięcy.

Uwaga: prezes Apple, Steve Jobs, rezygnuje: mimo że dzisiejsza sesja zapowiadała się spokojnie, wahania kursu Apple mogą nieco zwiększyć dynamizm, ponieważ rynki właśnie dowiedziały się, że Steve Jobs zrezygnował ze stanowiska prezesa. Zostanie on zastąpiony przez Tima Cooka, podczas gdy Jobs zachowa stanowisko przewodniczącego zarządu. Na początku sierpnia Apple przez jakiś czas cieszyło się najwyższą kapitalizacją na świecie – pobiło nawet koncern Exxon.

Macro Update: Rynki akcji spokojne przed Jackson Hole

Kontrakty futures na akcje zasadniczo poruszały się od wczoraj w trendzie bocznym, ponieważ inwestorzy coraz bardziej skupiają się na zaplanowanym na jutro wystąpieniu przewodniczącego Fedu Bena Bernanke. Na dodatek dzisiejszy kalendarz nie zawiera zbyt wielu publikacji, które mogłyby wstrząsnąć rynkami – trend poziomy na rynku akcji przed wystąpieniem w Jackson Hole wydaje się zatem prawie pewny.

Złoto tymczasem kontynuuje spadki – obecnie traci 6% od początku tygodnia i 9% w stosunku do wtorkowego szczytu na poziomie 1913,50.

Liczba nowych wniosków o zasiłki dla bezrobotnych w USA powyżej 400 tysięcy?

Niedawna poprawa w zakresie liczby pierwszych wniosków o zasiłki dla bezrobotnych (czterotygodniowa średnia krocząca spadła do 402 500 w stosunku do majowego szczytu na poziomie 440 300) pojawiła się we właściwym momencie, gdy wiele wskaźników sugeruje pogorszenie stanu gospodarki – nadal jednak występują trudności z trwałym spadkiem poniżej 400 tysięcy, co wskazuje na dalszy stały, choć niewystarczający do istotnego obniżenia obecnie wynoszącej 9,1% stopy bezrobocia wzrost liczby miejsc pracy w sektorze pozarolniczym o 50–100 tysięcy.

Uwaga: prezes Apple, Steve Jobs, rezygnuje: mimo że dzisiejsza sesja zapowiadała się spokojnie, wahania kursu Apple mogą nieco zwiększyć dynamizm, ponieważ rynki właśnie dowiedziały się, że Steve Jobs zrezygnował ze stanowiska prezesa. Zostanie on zastąpiony przez Tima Cooka, podczas gdy Jobs zachowa stanowisko przewodniczącego zarządu. Na początku sierpnia Apple przez jakiś czas cieszyło się najwyższą kapitalizacją na świecie – pobiło nawet koncern Exxon.

25/8 - Wiadomości FX: CME prowokuje spadek cen złota – gratka dla łowców okazji

Andre Robinson, Forex Strategist, Saxo Bank

Azjatyccy inwestorzy z rynku walutowego zadowolili się spokojnym czekaniem na piątkową konferencję w Jackson Hole, jednak po drastycznym spadku spowodowanym podwyższeniem przez CME wymaganego depozytu o 27% na rynku złota pojawili się łowcy okazji – w rezultacie z rynku azjatyckiego uciekli praktycznie wszyscy kupujący.

Poza tym w trakcie sesji mieliśmy raczej niewiele danych, zaś zbliżająca się konferencja w Jackson Hole sprawiła, że pary walutowe poruszały się w wąskich, poziomych kanałach, chociaż wzrosty akcji utrzymywały się pomimo posesyjnej wyprzedaży na Wall Street.

W Europie możemy spodziewać się danych o sprzedaży CBI, podczas gdy pod koniec sesji będzie przemawiać reprezentujący Bank Anglii Marin Weale. Sesja amerykańska koncentrować się będzie wokół cotygodniowych danych o liczbie wniosków o zasiłki dla bezrobotnych, a także indeksu zaufania konsumentów Bloomberg.

W trakcie sesji europejskiej i amerykańskiej odnotowano nieco większą zmienność na rynku złota, zaś w świetle reflektorów znalazł się funt brytyjski. Euro początkowo się umocniło, pozbywając się negatywnego wrażenia związanego z rozczarowującymi wynikami badania IFO (indeksu oczekiwań, który osiągnął poziom najniższy od grudnia 2009 r.), jednak ostatecznie nie udało mu się powrócić w okolice 1,45.

Dolar w trakcie sesji amerykańskiej zyskiwał – indeksowi udało się powrócić na poziom 74,0, gdy Biuro Budżetowe Kongresu zmniejszyło o połowę prognozowany poziom deficytu budżetowego Stanów Zjednoczonych.

Lepsze od oczekiwań dane o amerykańskich zamówieniach dóbr trwałych w lipcu (+4,0% w stosunku od oczekiwań na poziomie 2,0% i -1,3% po korekcie w górę w poprzednim okresie) również sprzyjały nastrojom nabywców dolara – dodatkowego dynamizmu dodało Zielonemu ograniczenie oczekiwań dotyczących jutrzejszego wystąpienia przewodniczącego Bernanke. Inwestorzy z Wall Street zostali tymczasem zachęceni lepszymi danymi i niższą prognozą deficytu, w rezultacie czego S&P rósł trzeci dzień z kolei – stracił jednak, kiedy kurs Apple spadł po ogłoszeniu rezygnacji przez Steve’a Jobsa.

Azjatyccy inwestorzy z rynku walutowego zadowolili się spokojnym czekaniem na piątkową konferencję w Jackson Hole, jednak po drastycznym spadku spowodowanym podwyższeniem przez CME wymaganego depozytu o 27% na rynku złota pojawili się łowcy okazji – w rezultacie z rynku azjatyckiego uciekli praktycznie wszyscy kupujący.

Poza tym w trakcie sesji mieliśmy raczej niewiele danych, zaś zbliżająca się konferencja w Jackson Hole sprawiła, że pary walutowe poruszały się w wąskich, poziomych kanałach, chociaż wzrosty akcji utrzymywały się pomimo posesyjnej wyprzedaży na Wall Street.

W Europie możemy spodziewać się danych o sprzedaży CBI, podczas gdy pod koniec sesji będzie przemawiać reprezentujący Bank Anglii Marin Weale. Sesja amerykańska koncentrować się będzie wokół cotygodniowych danych o liczbie wniosków o zasiłki dla bezrobotnych, a także indeksu zaufania konsumentów Bloomberg.

W trakcie sesji europejskiej i amerykańskiej odnotowano nieco większą zmienność na rynku złota, zaś w świetle reflektorów znalazł się funt brytyjski. Euro początkowo się umocniło, pozbywając się negatywnego wrażenia związanego z rozczarowującymi wynikami badania IFO (indeksu oczekiwań, który osiągnął poziom najniższy od grudnia 2009 r.), jednak ostatecznie nie udało mu się powrócić w okolice 1,45.

Dolar w trakcie sesji amerykańskiej zyskiwał – indeksowi udało się powrócić na poziom 74,0, gdy Biuro Budżetowe Kongresu zmniejszyło o połowę prognozowany poziom deficytu budżetowego Stanów Zjednoczonych.

Lepsze od oczekiwań dane o amerykańskich zamówieniach dóbr trwałych w lipcu (+4,0% w stosunku od oczekiwań na poziomie 2,0% i -1,3% po korekcie w górę w poprzednim okresie) również sprzyjały nastrojom nabywców dolara – dodatkowego dynamizmu dodało Zielonemu ograniczenie oczekiwań dotyczących jutrzejszego wystąpienia przewodniczącego Bernanke. Inwestorzy z Wall Street zostali tymczasem zachęceni lepszymi danymi i niższą prognozą deficytu, w rezultacie czego S&P rósł trzeci dzień z kolei – stracił jednak, kiedy kurs Apple spadł po ogłoszeniu rezygnacji przez Steve’a Jobsa.

środa, 24 sierpnia 2011

24/8 Wiadomości FX: Japonia ujawnia środki, które pomogą przedsiębiorstwom poradzić sobie z silnym jenem

Andrew Robinson, Forex Strategist, Saxo Bank

Japoński minister finansów Noda ogłosił wczoraj wdrożenie wartego 100 mld dolarów i zaplanowanego na rok instrumentu finansowego, który ma pomóc firmom w poradzeniu sobie z aprecjacją jena. Reakcja rynku okazała się jednak stłumiona ze względu na rozczarowujące szczegóły programu.

Wspomniany instrument zakłada wykorzystywanie dolarowych funduszy z rezerw walutowych na promowanie zagranicznych przejęć japońskich firm, zwłaszcza w sektorze energetycznym i zasobów naturalnych. Nie pojawiła się żadna wyraźna wzmianka o interwencji, chociaż Noda oświadczył, że rząd zintensyfikuje monitorowanie pozycji spekulacyjnych.

W trakcie sesji amerykańskiej poznamy cotygodniowe dane dotyczące liczby wniosków o kredyty hipoteczne MBA, zamówienia dóbr trwałych oraz indeks cen nieruchomości mieszkalnych.

Wczoraj na sesjach amerykańskiej i europejskiej wzrastał apetyt na ryzyko, ponieważ inwestorzy skupiali się na nadziei na to, że Fed na piątkowym sympozjum w Jackson Hole ogłosi dodatkowe środki z zakresu łagodzenia polityki pieniężnej. Dolar był zasadniczo słabszy, co umożliwiło EURUSD ponowne osiągnięcie poziomu 1,45 – cross GBPUSD powrócił na 1,65, zaś AUDUSD przebił 1,05.

Z uwagi na wzrost apetytu na ryzyko złoto nadal taniało, odsuwając się od granicy 1900 dolarów za uncję – nie bez znaczenia było też wczorajsze zwiększenie wymaganych depozytów zabezpieczających przez giełdę w Szanghaju (a także pogłoski o tym, że CME może wkrótce pójść w jej ślady).

Na froncie danych europejskie indeksy PMI zasadniczo okazały się słabsze – zwłaszcza ich bardziej prognostyczne składniki. Wyniki badań ZEW wykazały dalsze pogorszenie, jednak, co zadziwiające, brytyjskie badanie trendów CBI przyniosło dobre rezultaty. W Stanach mieliśmy natomiast słabe dane o sprzedaży nieruchomości mieszkalnych na rynku pierwotnym, zaś indeks Fedu z Richmond potwierdził słabość wykazywaną przez inne indeksy sektora produkcyjnego.

Nadzieje na dalsze luzowanie polityki pieniężnej przez Fed doprowadziły do wzrostów na Wall Street, która odnotowała ostre odbicie w stosunku do poprzedniego tygodnia. DJIA wzrósł o 2,97%, S&P zyskał 3,43%, zaś Nasdaq 4,29% – w rezultacie amerykańskie obligacje skarbowe radziły sobie gorzej ze względu na powrót kapitału na rynek akcji.

Japoński minister finansów Noda ogłosił wczoraj wdrożenie wartego 100 mld dolarów i zaplanowanego na rok instrumentu finansowego, który ma pomóc firmom w poradzeniu sobie z aprecjacją jena. Reakcja rynku okazała się jednak stłumiona ze względu na rozczarowujące szczegóły programu.

Wspomniany instrument zakłada wykorzystywanie dolarowych funduszy z rezerw walutowych na promowanie zagranicznych przejęć japońskich firm, zwłaszcza w sektorze energetycznym i zasobów naturalnych. Nie pojawiła się żadna wyraźna wzmianka o interwencji, chociaż Noda oświadczył, że rząd zintensyfikuje monitorowanie pozycji spekulacyjnych.

W trakcie sesji amerykańskiej poznamy cotygodniowe dane dotyczące liczby wniosków o kredyty hipoteczne MBA, zamówienia dóbr trwałych oraz indeks cen nieruchomości mieszkalnych.

Wczoraj na sesjach amerykańskiej i europejskiej wzrastał apetyt na ryzyko, ponieważ inwestorzy skupiali się na nadziei na to, że Fed na piątkowym sympozjum w Jackson Hole ogłosi dodatkowe środki z zakresu łagodzenia polityki pieniężnej. Dolar był zasadniczo słabszy, co umożliwiło EURUSD ponowne osiągnięcie poziomu 1,45 – cross GBPUSD powrócił na 1,65, zaś AUDUSD przebił 1,05.

Z uwagi na wzrost apetytu na ryzyko złoto nadal taniało, odsuwając się od granicy 1900 dolarów za uncję – nie bez znaczenia było też wczorajsze zwiększenie wymaganych depozytów zabezpieczających przez giełdę w Szanghaju (a także pogłoski o tym, że CME może wkrótce pójść w jej ślady).

Na froncie danych europejskie indeksy PMI zasadniczo okazały się słabsze – zwłaszcza ich bardziej prognostyczne składniki. Wyniki badań ZEW wykazały dalsze pogorszenie, jednak, co zadziwiające, brytyjskie badanie trendów CBI przyniosło dobre rezultaty. W Stanach mieliśmy natomiast słabe dane o sprzedaży nieruchomości mieszkalnych na rynku pierwotnym, zaś indeks Fedu z Richmond potwierdził słabość wykazywaną przez inne indeksy sektora produkcyjnego.

Nadzieje na dalsze luzowanie polityki pieniężnej przez Fed doprowadziły do wzrostów na Wall Street, która odnotowała ostre odbicie w stosunku do poprzedniego tygodnia. DJIA wzrósł o 2,97%, S&P zyskał 3,43%, zaś Nasdaq 4,29% – w rezultacie amerykańskie obligacje skarbowe radziły sobie gorzej ze względu na powrót kapitału na rynek akcji.

24/8 Macro Update: Moody’s obniża rating Japonii, a jen na to: niemożliwe!

Mads Kofoed, Macro Strategist, SAXO BANK

Po kilku dniach wzrostów w oczekiwaniu na piątkową deklarację przewodniczącego Rezerwy Federalnej Bena Bernanke w sprawie ewentualnej trzeciej rundy Quantitative Easing dziś wracają spadki związane z wczorajszym obniżeniem przez agencję Moody’s ratingu Japonii z Aa3 do Aa2. Japońskie władze poszły o krok dalej i ogłosiły plany osłabienia jena, jednak ta osobliwa współpraca przyniosła raczej marne skutki, ponieważ cross USDJPY powrócił do wczorajszych dołków.

Moody’s obniża rating Japonii

Powód? Decyzja agencji motywowana jest „wysokimi deficytami budżetowymi i ciągłym wzrostem długu publicznego od czasu globalnej recesji z 2009 r.”

Czy zamówienia dóbr trwałych odbiją się w ślad za zamówieniami w transporcie?

Sytuacja przypomina obecnie tę sprzed roku, kiedy sektor produkcyjny w Stanach Zjednoczonych również wykazywał oznaki spowolnienia, rynki obawiały się początku kolejnej recesji, zaś przewodniczący Bernanke przygotowywał się do wystąpienia w Jackson Hole, w trakcie którego zapowiedział drugą rundę QE. W tym roku występują bardzo podobne tendencje – produkcja spowalnia i mówi się o kolejnej rundzie programu QE.

Pomimo spadku indeksu sektora produkcyjnego ISM z 55,3 w czerwcu do zaledwie 50,9, czyli na granicę obszaru recesyjnego, produkcja przemysłowa obroniła się i wypracowała w lipcu bardzo przyzwoity wzrost o 0,9% m/m. Dziś mamy też lipcowy raport o zamówieniach dóbr trwałych, w przypadku którego oczekuje się potwierdzenia przyzwoitych wyników przemysłu – analitycy spodziewają się poprawy o 2%. Rynki martwią się jednak, że wzrost wiąże się wyłącznie z transportem, ponieważ bez tego sektora indeks ma spaść o 0,5%.

Po kilku dniach wzrostów w oczekiwaniu na piątkową deklarację przewodniczącego Rezerwy Federalnej Bena Bernanke w sprawie ewentualnej trzeciej rundy Quantitative Easing dziś wracają spadki związane z wczorajszym obniżeniem przez agencję Moody’s ratingu Japonii z Aa3 do Aa2. Japońskie władze poszły o krok dalej i ogłosiły plany osłabienia jena, jednak ta osobliwa współpraca przyniosła raczej marne skutki, ponieważ cross USDJPY powrócił do wczorajszych dołków.

Moody’s obniża rating Japonii

Powód? Decyzja agencji motywowana jest „wysokimi deficytami budżetowymi i ciągłym wzrostem długu publicznego od czasu globalnej recesji z 2009 r.”

Czy zamówienia dóbr trwałych odbiją się w ślad za zamówieniami w transporcie?

Sytuacja przypomina obecnie tę sprzed roku, kiedy sektor produkcyjny w Stanach Zjednoczonych również wykazywał oznaki spowolnienia, rynki obawiały się początku kolejnej recesji, zaś przewodniczący Bernanke przygotowywał się do wystąpienia w Jackson Hole, w trakcie którego zapowiedział drugą rundę QE. W tym roku występują bardzo podobne tendencje – produkcja spowalnia i mówi się o kolejnej rundzie programu QE.

Pomimo spadku indeksu sektora produkcyjnego ISM z 55,3 w czerwcu do zaledwie 50,9, czyli na granicę obszaru recesyjnego, produkcja przemysłowa obroniła się i wypracowała w lipcu bardzo przyzwoity wzrost o 0,9% m/m. Dziś mamy też lipcowy raport o zamówieniach dóbr trwałych, w przypadku którego oczekuje się potwierdzenia przyzwoitych wyników przemysłu – analitycy spodziewają się poprawy o 2%. Rynki martwią się jednak, że wzrost wiąże się wyłącznie z transportem, ponieważ bez tego sektora indeks ma spaść o 0,5%.

wtorek, 23 sierpnia 2011

23/8 Wiadomości FX: Waluty stabilne, ale złoto odnotowuje potknięcie powyżej 1900

Andrew Robinson, Senior Forex Analyst, Saxo Bank

Wczoraj mieliśmy stosunkowo spokojną sesję – większość par walutowych poruszała się w wąskich, poziomych kanałach, przy czym w przeciwieństwie do zeszłego tygodnia dało się zaobserwować pewną tendencję do wycofywania się z bezpiecznych przystani. Najlepiej radziło sobie złoto, które ostatecznie przekroczyło 1900 dolarów za uncję, dodatkowo wspierając dolara australijskiego. Mocne waluty, takie jak frank szwajcarski i jen, dość miernie zareagowały na kolejne ostrzeżenia rządzących – zwłaszcza leniwie poruszający się w bardzo wąskim, poziomym kanale cross USDJPY bynajmniej nie miał ochoty na spadki.

Na amerykańskim froncie danych mieliśmy kiepski indeks aktywności gospodarczej Fedu z Chicago – nie okazał się on jednak tak marny, jak się spodziewano, osiągając -0,06 wobec -0,38 w poprzednim okresie. Udział niespłacanych kredytów hipotecznych w II kwartale tymczasem nieco wzrósł do 8,44% w stosunku do 8,32% w kwartale poprzednim. Sytuacja na Wall Street odrobinę się poprawiła, chociaż poważną czkawkę miał nadal sektor finansowy – CDS-y banków zdrożały pod koniec sesji. DJIA na zamknięciu zyskiwał 0,34%, S&P 0,03%, zaś Nasdaq 0,15%.

Azjaci tymczasem mieli dziś kolejną spokojną sesję, której jedyną gwiazdą okazało się złoto. Osiągnęliśmy nowe maksima nieco poniżej 1912, kiedy pojawiły się wiadomości o tym, że Shanghai Gold Exchange od 26 sierpnia podwyższy depozyty zabezpieczające wymagane w przypadku trzech z oferowanych kontraktów forward na złoto z 11% do 12%, a następnie zwiększy dzienne limity obrotu takimi kontraktami z 7% do 9%.

W trakcie sesji północnoamerykańskiej poznamy kanadyjską sprzedaż detaliczną, sprzedaż nieruchomości mieszkalnych na rynku pierwotnym w Stanach Zjednoczonych oraz indeks sektora produkcyjnego Fedu z Richmond – pojawi się również indeks zaufania konsumentów w strefie euro. Ponadto zaplanowano wystąpienia reprezntującego Bank Anglii Martina Weale’a, a także byłego przewodniczącego Fedu Alana Greenspana.

Wczoraj mieliśmy stosunkowo spokojną sesję – większość par walutowych poruszała się w wąskich, poziomych kanałach, przy czym w przeciwieństwie do zeszłego tygodnia dało się zaobserwować pewną tendencję do wycofywania się z bezpiecznych przystani. Najlepiej radziło sobie złoto, które ostatecznie przekroczyło 1900 dolarów za uncję, dodatkowo wspierając dolara australijskiego. Mocne waluty, takie jak frank szwajcarski i jen, dość miernie zareagowały na kolejne ostrzeżenia rządzących – zwłaszcza leniwie poruszający się w bardzo wąskim, poziomym kanale cross USDJPY bynajmniej nie miał ochoty na spadki.

Na amerykańskim froncie danych mieliśmy kiepski indeks aktywności gospodarczej Fedu z Chicago – nie okazał się on jednak tak marny, jak się spodziewano, osiągając -0,06 wobec -0,38 w poprzednim okresie. Udział niespłacanych kredytów hipotecznych w II kwartale tymczasem nieco wzrósł do 8,44% w stosunku do 8,32% w kwartale poprzednim. Sytuacja na Wall Street odrobinę się poprawiła, chociaż poważną czkawkę miał nadal sektor finansowy – CDS-y banków zdrożały pod koniec sesji. DJIA na zamknięciu zyskiwał 0,34%, S&P 0,03%, zaś Nasdaq 0,15%.

Azjaci tymczasem mieli dziś kolejną spokojną sesję, której jedyną gwiazdą okazało się złoto. Osiągnęliśmy nowe maksima nieco poniżej 1912, kiedy pojawiły się wiadomości o tym, że Shanghai Gold Exchange od 26 sierpnia podwyższy depozyty zabezpieczające wymagane w przypadku trzech z oferowanych kontraktów forward na złoto z 11% do 12%, a następnie zwiększy dzienne limity obrotu takimi kontraktami z 7% do 9%.

W trakcie sesji północnoamerykańskiej poznamy kanadyjską sprzedaż detaliczną, sprzedaż nieruchomości mieszkalnych na rynku pierwotnym w Stanach Zjednoczonych oraz indeks sektora produkcyjnego Fedu z Richmond – pojawi się również indeks zaufania konsumentów w strefie euro. Ponadto zaplanowano wystąpienia reprezntującego Bank Anglii Martina Weale’a, a także byłego przewodniczącego Fedu Alana Greenspana.

23/8 - Niemcy, lokomotywa wzrostu strefy euro, prawie utknęły

Mads Kofoed, Macro Strategist, Saxo Bank

W Europie akcje spędziły poniedziałkową sesję na wypracowywaniu solidnych wzrostów, jednak trwały one tylko do końca sesji amerykańskiej. Wyprzedaż pobudziły pogłoski o tym, że prezes banku Goldman Sachs Blankfein zatrudnił pewnego bardzo drogiego adwokata. Ucierpiały zwłaszcza akcje GS, które obecnie tracą 37% od początku roku. Złoto tymczasem kontynuowało niemal wykładniczy wzrost, osiągając wczoraj 1913,50, po czym nastąpiła pewna realizacja zysków – obecnie uncję można kupić za niecałe 1900dolarów.

Pod względem publikacji ekonomicznych mieliśmy wczoraj spokojny dzień, choć indeks krajowej aktywności gospodarczej Fedu z Chicago mocno przekroczył oczekiwania – dziś jednak będzie się działo znacznie więcej. Stany Zjednoczone opublikują indeks sektora produkcyjnego Fedu z Richmond, który z pewnością przyciągnie uwagę inwestorów po zeszłotygodniowej katastrofalnej prognozie sytuacji gospodarczej Fedu z Filadelfii.

Czy ZEW potwierdzi wyniki PMI?

Również w przypadku badania ZEW oczekuje się potwierdzenia, iż największa gospodarka strefy euro, Niemcy, nieuchronnie zbliża się do spowolnienia. Analitycy spodziewają się, że indeks sytuacji bieżącej spadnie o 5,6 punktu do 85, zaś indeks europejskich nastrojów gospodarczych spadnie z -15,1 do -26.

Rynek nieruchomości mieszkalnych w Stanach Zjednoczonych ciągle obija się po dnie Również Stany opublikują dziś nieco danych – w przypadku sprzedaży nieruchomości mieszkalnych na rynku pierwotnym oczekuje się lipcowego spadku o 0,6% m/m. Jakiś czas temu dowiedzieliśmy się, że liczba rozpoczętych budów nieruchomości mieszkalnych (-1,5%) i pozwoleń na budowę (-3,2%) w lipcu również wykazały pewną słabość, co sugeruje, że w najbliższym czasie nie należy się spodziewać wzrostu sprzedaży takich nieruchomości na rynku pierwotnym.

W Europie akcje spędziły poniedziałkową sesję na wypracowywaniu solidnych wzrostów, jednak trwały one tylko do końca sesji amerykańskiej. Wyprzedaż pobudziły pogłoski o tym, że prezes banku Goldman Sachs Blankfein zatrudnił pewnego bardzo drogiego adwokata. Ucierpiały zwłaszcza akcje GS, które obecnie tracą 37% od początku roku. Złoto tymczasem kontynuowało niemal wykładniczy wzrost, osiągając wczoraj 1913,50, po czym nastąpiła pewna realizacja zysków – obecnie uncję można kupić za niecałe 1900dolarów.

Pod względem publikacji ekonomicznych mieliśmy wczoraj spokojny dzień, choć indeks krajowej aktywności gospodarczej Fedu z Chicago mocno przekroczył oczekiwania – dziś jednak będzie się działo znacznie więcej. Stany Zjednoczone opublikują indeks sektora produkcyjnego Fedu z Richmond, który z pewnością przyciągnie uwagę inwestorów po zeszłotygodniowej katastrofalnej prognozie sytuacji gospodarczej Fedu z Filadelfii.

Czy ZEW potwierdzi wyniki PMI?

Również w przypadku badania ZEW oczekuje się potwierdzenia, iż największa gospodarka strefy euro, Niemcy, nieuchronnie zbliża się do spowolnienia. Analitycy spodziewają się, że indeks sytuacji bieżącej spadnie o 5,6 punktu do 85, zaś indeks europejskich nastrojów gospodarczych spadnie z -15,1 do -26.

Rynek nieruchomości mieszkalnych w Stanach Zjednoczonych ciągle obija się po dnie Również Stany opublikują dziś nieco danych – w przypadku sprzedaży nieruchomości mieszkalnych na rynku pierwotnym oczekuje się lipcowego spadku o 0,6% m/m. Jakiś czas temu dowiedzieliśmy się, że liczba rozpoczętych budów nieruchomości mieszkalnych (-1,5%) i pozwoleń na budowę (-3,2%) w lipcu również wykazały pewną słabość, co sugeruje, że w najbliższym czasie nie należy się spodziewać wzrostu sprzedaży takich nieruchomości na rynku pierwotnym.

piątek, 19 sierpnia 2011

Blog Vekslera: Na rynkach dantejskie sceny – witajcie w piekle!

Wczoraj wszystko leciało na łeb (cóż, wszystko oprócz złota, oczywiście) w ślad za amerykańskim rynkiem akcji, który dał nura pod same bramy piekieł (osiągając prawie dokładnie te poziomy, o których pisałem w ostatnim artykule) – nikogo to jednak szczególnie nie zszokowało, ponieważ nadzieja od dawna jest dobrem deficytowym...

W przypadku EURUSD spodziewam się 1,4330/50 jako dzisiejszego limitu wzrostów – sądzę też, że trudno będzie oszukać przeznaczenie, które czai się w okolicach 1,4170. Najpierw, rzecz jasna, trzeba będzie pokonać poziom wsparcia i stopy na 1,4230, ale... moim zdaniem to akurat nie powinno okazać się zbyt trudne. Wśród graczy nadal panują ponure nastroje, a wszystkie europejskie indeksy wyglądają tak, jakby cierpiały na bulimię – możemy się zatem spodziewać gwałtownych spadków.

Na Kablu sporo się zmienia – ostatnie pogłoski sugerują, że jego niedawne umocnienie może być związane z aktywnością na rynku fuzji i przejęć, jednak potwierdzeniem dalszych spadków będzie dopiero sygnalizujące konsolidację przełamanie 1,6450 (i najlepiej zamknięcie na wykresie godzinowym poniżej tego poziomu). Spodziewam się, że prędzej czy później dojdziemy do 1,6330.

Para AUDUSD nieco wczoraj straciła, a dziś rano również nie wygląda najlepiej... Najbliższy cel spadków to obecnie dopiero 1,0250/80, jednak z uwagi na sytuację na światowych rynkach wcale nie jestem przekonany, że jego osiągnięcie powstrzymałoby dalszy rozlew krwi.

Dziś piątek – dziś też na dwa tygodnie żegnam się ze swoim biurkiem, a zatem załóżcie kaski i jeśli nie jesteście zaangażowani na rynku, najlepiej nie zajmujcie żadnych pozycji przed weekendem.

Życzę Wam wszystkim miłego weekendu i dużo szczęścia, kiedy mnie nie będzie.

Gdyby jednak zaczęło Wam brakować starego Kena, znajdziecie mnie na Twitterze (@KenVeksler).

W przypadku EURUSD spodziewam się 1,4330/50 jako dzisiejszego limitu wzrostów – sądzę też, że trudno będzie oszukać przeznaczenie, które czai się w okolicach 1,4170. Najpierw, rzecz jasna, trzeba będzie pokonać poziom wsparcia i stopy na 1,4230, ale... moim zdaniem to akurat nie powinno okazać się zbyt trudne. Wśród graczy nadal panują ponure nastroje, a wszystkie europejskie indeksy wyglądają tak, jakby cierpiały na bulimię – możemy się zatem spodziewać gwałtownych spadków.

Na Kablu sporo się zmienia – ostatnie pogłoski sugerują, że jego niedawne umocnienie może być związane z aktywnością na rynku fuzji i przejęć, jednak potwierdzeniem dalszych spadków będzie dopiero sygnalizujące konsolidację przełamanie 1,6450 (i najlepiej zamknięcie na wykresie godzinowym poniżej tego poziomu). Spodziewam się, że prędzej czy później dojdziemy do 1,6330.

Para AUDUSD nieco wczoraj straciła, a dziś rano również nie wygląda najlepiej... Najbliższy cel spadków to obecnie dopiero 1,0250/80, jednak z uwagi na sytuację na światowych rynkach wcale nie jestem przekonany, że jego osiągnięcie powstrzymałoby dalszy rozlew krwi.

Dziś piątek – dziś też na dwa tygodnie żegnam się ze swoim biurkiem, a zatem załóżcie kaski i jeśli nie jesteście zaangażowani na rynku, najlepiej nie zajmujcie żadnych pozycji przed weekendem.

Życzę Wam wszystkim miłego weekendu i dużo szczęścia, kiedy mnie nie będzie.

Gdyby jednak zaczęło Wam brakować starego Kena, znajdziecie mnie na Twitterze (@KenVeksler).

Macro Update: Dzień po masakrze – kanadyjska inflacja na deser

Choć wczorajsze publikacje ekonomiczne naprawdę mogły wywołać chaos – co zresztą uczyniły – dzisiejszy kalendarz jest raczej spokojny. Musimy zadowolić kanadyjską inflacją CPI, w przypadku której analitycy spodziewają się przyspieszenia.

Kanadyjska inflacja bazowa CPI

Mówi się, że ceny konsumenckie w lipcu ponownie wzrosły o 0,2% m/m – inflacja CPI powinna zatem wzrosnąć do 2,8% r/r. Wzrost cen nieuwzględniający najbardziej zmiennych komponentów ma przyspieszyć do 1,6% w stosunku do lipca 2010 r. (czerwcowa inflacja r/r wyniosła 1,3%).

Gubernator Banku Kanady przyznał już tymczasem, że w krótkim terminie inflacja najprawdopodobniej utrzyma się powyżej górnego limitu wyznaczonej przez Bank strefy komfortu na poziomie 3%, jednak na razie nie można liczyć na podniesienie stóp (ostatnią podwyżkę mieliśmy we wrześniu 2010 r.), ponieważ obawy związane ze światowym wzrostem gospodarczym przeważają nad presją inflacyjną.

Kanadyjska inflacja bazowa CPI

Mówi się, że ceny konsumenckie w lipcu ponownie wzrosły o 0,2% m/m – inflacja CPI powinna zatem wzrosnąć do 2,8% r/r. Wzrost cen nieuwzględniający najbardziej zmiennych komponentów ma przyspieszyć do 1,6% w stosunku do lipca 2010 r. (czerwcowa inflacja r/r wyniosła 1,3%).

Gubernator Banku Kanady przyznał już tymczasem, że w krótkim terminie inflacja najprawdopodobniej utrzyma się powyżej górnego limitu wyznaczonej przez Bank strefy komfortu na poziomie 3%, jednak na razie nie można liczyć na podniesienie stóp (ostatnią podwyżkę mieliśmy we wrześniu 2010 r.), ponieważ obawy związane ze światowym wzrostem gospodarczym przeważają nad presją inflacyjną.

czwartek, 18 sierpnia 2011

Wiadomości FX: Sesja azjatycka – zwycięstwo niepewności

Sesja azjatycka była stosunkowo spokojna, chociaż niezbyt przekonujące zakończenie sesji amerykańskiej przyczyniło się do pewnego wzrostu awersji do ryzyka. Para EURUSD powróciła poniżej 1,44 po opublikowanym w Wall Street Journal artykule, zgodnie z którym Fed i regulatorzy państwowi, starając się odizolować system bankowy Stanów Zjednoczonych od kryzysu dłużnego strefy euro, intensyfikują inspekcje w amerykańskich oddziałach europejskich banków, żądając więcej informacji i gwarancji pewnego dostępu do wystarczającego finansowania codziennej działalności.

Poza tym do najważniejszych danych zaliczyć mogliśmy japońskie lipcowe saldo handlu zagranicznego, z którego wynika, że pomimo iż kraj nadal odbija się po marcowych katastrofach, pojawiają się również oznaki świadczące o tym, że sektor handlowy może spowalniać. Eksport towarów handlowych wzrósł o 0,8% m/m, przy czym zmalał eksport zarówno do Chin, jak i do Stanów Zjednoczonych – mamy też spadek o 3,3% r/r, czyli nieco gorzej od oczekiwań, być może w związku z umocnieniem się jena.

Wśród pozostałych danych mamy chiński raport o lipcowej inflacji cen nieruchomości mieszkalnych informujący o wzroście cen domów w Pekinie o 1,9% r/r, czyli wolniejszym niż w czerwcu (2,2%) – ceny w Szanghaju wzrosły jednak o 2,5% r/r, czyli więcej niż miesiąc wcześniej.

Wall Street podjęła próbę odbicia, jednak optymizm szybko wygasł, w rezultacie czego pod koniec wczorajszej sesji waluty ryzykowne spadły w stosunku do wewnątrzsesyjnych maksimów, a poziom azjatyckiego otwarcia okazał się dość zbliżony do wczorajszego zamknięcia.

W trakcie pełnej wydarzeń sesji północnoamerykańskiej będziemy dziś mieć kanadyjskie wskaźniki wyprzedzające i sprzedaż hurtową, a także inflację CPI, cotygodniowe dane o liczbie wniosków o zasiłki dla bezrobotnych, indeks oczekiwań gospodarczych i zaufania konsumentów Bloomberg, wskaźniki wyprzedzające, indeks filadelfijskiego Fedu oraz sprzedaż nieruchomości mieszkalnych na rynku wtórnym. Na dziś zaplanowano również wystąpienie reprezentującego Fed Williama Dudleya.

Poza tym do najważniejszych danych zaliczyć mogliśmy japońskie lipcowe saldo handlu zagranicznego, z którego wynika, że pomimo iż kraj nadal odbija się po marcowych katastrofach, pojawiają się również oznaki świadczące o tym, że sektor handlowy może spowalniać. Eksport towarów handlowych wzrósł o 0,8% m/m, przy czym zmalał eksport zarówno do Chin, jak i do Stanów Zjednoczonych – mamy też spadek o 3,3% r/r, czyli nieco gorzej od oczekiwań, być może w związku z umocnieniem się jena.

Wśród pozostałych danych mamy chiński raport o lipcowej inflacji cen nieruchomości mieszkalnych informujący o wzroście cen domów w Pekinie o 1,9% r/r, czyli wolniejszym niż w czerwcu (2,2%) – ceny w Szanghaju wzrosły jednak o 2,5% r/r, czyli więcej niż miesiąc wcześniej.

Wall Street podjęła próbę odbicia, jednak optymizm szybko wygasł, w rezultacie czego pod koniec wczorajszej sesji waluty ryzykowne spadły w stosunku do wewnątrzsesyjnych maksimów, a poziom azjatyckiego otwarcia okazał się dość zbliżony do wczorajszego zamknięcia.

W trakcie pełnej wydarzeń sesji północnoamerykańskiej będziemy dziś mieć kanadyjskie wskaźniki wyprzedzające i sprzedaż hurtową, a także inflację CPI, cotygodniowe dane o liczbie wniosków o zasiłki dla bezrobotnych, indeks oczekiwań gospodarczych i zaufania konsumentów Bloomberg, wskaźniki wyprzedzające, indeks filadelfijskiego Fedu oraz sprzedaż nieruchomości mieszkalnych na rynku wtórnym. Na dziś zaplanowano również wystąpienie reprezentującego Fed Williama Dudleya.

środa, 17 sierpnia 2011

Wiadomości FX: CHF – nadszedł czas na decyzje; oczy inwestorów zwrócone na SNB

Na konferencji prasowej Angeli Merkel i Nicholasa Sarkozy’ego przedstawiono mnóstwo propozycji dotyczących przyszłych zobowiązań, jednak zasadniczo nie powiedziano niczego nowego o możliwych rozwiązaniach problemów z zadłużeniem państw UE, funduszu pomocowym EFSF czy wspólnych euroobligacjach.

Wczoraj kurs euro nadal był bardzo zmienny, zaś opublikowane rano rozczarowujące dane o PKB Niemiec i całej strefy euro przyczyniły się do jego początkowych spadków. Niemiecka gospodarka zdołała w II kwartale wzrosnąć o zaledwie 0,1% kw./kw. (dane dotyczące I kwartału również zrewidowano w dół z 1,5% do 1,3%), podczas gdy strefa euro odnotowała 0,2% wzrostu kw./kw. w stosunku do 0,8% w poprzednim kwartale.

Na rynku franka szwajcarskiego utrzymywała się nerwowość przed dzisiejszym posiedzeniem Szwajcarskiego Banku Narodowego (SNB) – w związku z pogłoskami o tym, że SNB sprawdza ceny na rynku kontraktów forward, szczególnie zmienny był kurs EURCHF. Funt brytyjski rósł wraz z brytyjskimi cenami – inflacja, która w lipcu miała się wyjątkowo dobrze, osiągnęła 4,4% r/r w stosunku do 4,2% miesiąc wcześniej i oczekiwań na poziomie 4,3%.

Na froncie danych amerykańskich liczba rozpoczętych budów nieruchomości mieszkalnych okazała się nieco lepsza od oczekiwań, jednak pozwolenia na budowę rozczarowały. Produkcja przemysłowa zaskoczyła, prawie dwukrotnie przekraczając oczekiwania (+0,9% w stosunku do 0,4% miesiąc wcześniej i oczekiwań na poziomie 0,5%) dzięki poprawie sytuacji w wielu sektorach – lepsze od prognoz okazało się również wykorzystanie zdolności produkcyjnych, które osiągnęło 77,5% w stosunku do skorygowanego w górę lipcowego wyniku na poziomie 76,9%. Pozytywne dane nie wystarczyły jednak, by pomóc kiepskim kursom akcji z sektora finansowego, które ucierpiały na skutek braku efektów ostatniego szczytu UE. Akcje przerwały też trwającą od trzech dni serię wzrostów – DJIA spadł o 0,67%, S&P o 0,97%, zaś Nasdaq o 1,24%.

Dziś warto pamiętać o posiedzeniach szwajcarskiego rządu i banku centralnego, które mogą skutkować ustaleniem docelowego kursu franka. W trakcie sesji północnoamerykańskiej poznamy liczbę wniosków o hipoteki w Stanach Zjednoczonych według MBA, a także lipcową inflację producencką PPI – Kanadyjczycy poinformują tymczasem o swoich transakcjach na międzynarodowym rynku papierów wartościowych, a na deser otrzymamy przemówienie reprezentującego Fed Fishera.

Macro Update: Inflacja CPI w strefie euro zwalnia, PPI w USA nadal rośnie

Do najważniejszych publikacji zaliczyć dziś możemy dane o inflacji zarówno ze strefy euro, jak i ze Stanów Zjednoczonych – w przypadku tych pierwszych oczekuje się spowolnienia, choć inwestorzy będą zwracać uwagę również na szwajcarski rząd i bank centralny.

Czy inflacja CPI w strefie euro ponownie spowolni?

Po osiągnięciu w kwietniu szczytu na poziomie 2,8% inflacja CPI zarówno w maju, jak i w czerwcu osiągnęła 2,7%, jednak obecnie analitycy spodziewają się kolejnego spadku do 2,5% – w połączeniu ze wczorajszym kiepskim raportem o PKB sprawia to, że EBC po raz kolejny w ciągu trzech lat wychodzi na głupca (stopy podniósł również w lipcu 2008 r., kiedy świat stał na krawędzi recesji). Sytuacja nie jest jeszcze tak groteskowa, jak ostatnio, ale porównanie nie jest bezzasadne nawet jeśli tym razem nie spodziewamy się globalnej recesji.

Ceny producentów w Stanach Zjednoczonych

Analitycy spodziewają się, że ceny na poziomie producentów wzrosły w lipcu o marne 0,1% (0,2% w przypadku dóbr podstawowych). Dzisiejszy raport o cenach importu ujawnił, że w lipcu wzrosły one o 0,3% (bez korekty sezonowej), podczas gdy stopa roczna skoczyła do 14%, co sugeruje, że producenci nadal będą musieli radzić sobie z presją inflacyjną –jak widać z poniższego wykresu, szereg danych o cenach importu wykazuje wysoką korelację z cenami producentów.

Po osiągnięciu w kwietniu szczytu na poziomie 2,8% inflacja CPI zarówno w maju, jak i w czerwcu osiągnęła 2,7%, jednak obecnie analitycy spodziewają się kolejnego spadku do 2,5% – w połączeniu ze wczorajszym kiepskim raportem o PKB sprawia to, że EBC po raz kolejny w ciągu trzech lat wychodzi na głupca (stopy podniósł również w lipcu 2008 r., kiedy świat stał na krawędzi recesji). Sytuacja nie jest jeszcze tak groteskowa, jak ostatnio, ale porównanie nie jest bezzasadne nawet jeśli tym razem nie spodziewamy się globalnej recesji.

Analitycy spodziewają się, że ceny na poziomie producentów wzrosły w lipcu o marne 0,1% (0,2% w przypadku dóbr podstawowych). Dzisiejszy raport o cenach importu ujawnił, że w lipcu wzrosły one o 0,3% (bez korekty sezonowej), podczas gdy stopa roczna skoczyła do 14%, co sugeruje, że producenci nadal będą musieli radzić sobie z presją inflacyjną –jak widać z poniższego wykresu, szereg danych o cenach importu wykazuje wysoką korelację z cenami producentów.

wtorek, 16 sierpnia 2011

Macro Update: Czy PKB strefy euro rozczaruje?

Po powolnym początku tygodnia dziś zwiększamy tempo dzięki sporej ilości danych ekonomicznych, a także zaplanowanemu spotkaniu Angeli Merkel i Nicolasa Sarkozy’ego. Strefa euro opublikuje dziś pierwsze oszacowanie PKB w II kwartale, podczas gdy Stany Zjednoczone mają zaprezentować lipcowe dane o produkcji przemysłowej.

Czy PKB strefy euro rozczaruje?

Uwaga: wykres przedstawia produkcję półrocze do półrocza, nie rok do roku.

Czy PKB strefy euro rozczaruje?

Po zupełnie nijakim, zerowym wzroście gospodarczym we Francji w II kwartale (opublikowanym w zeszłym tygodniu) mieliśmy dane o miernym rozwoju Niemiec, których PKB w II kwartale wzrósł zaledwie o 0,1% – i to po zrewidowanym w dół wzroście o 1,3% w kwartale pierwszym. Te dwa kraje odpowiadają za ponad połowę aktywności gospodarczej w unii monetarnej, a osiągnięte przez nie wyniki sugerują, że obecna prognoza wzrostu PKB strefy euro na poziomie 0,3% może być nieco zbyt optymistyczna.

Produkcja przemysłowa w Stanach Zjednoczonych solidnie wzrośnie pomimo słabego indeksu ISM sektora produkcyjnego?

Lipcowy odczyt indeksu ISM sektora produkcyjnego na poziomie zaledwie 50,9, czyli najniższym od lipca 2009 r., pierwszego miesiąca oficjalnego wzrostu amerykańskiego PKB, tylko nasilił powszechne obawy związane ze spowolnieniem gospodarczym. My jednak nadal spodziewamy się, że w drugim półroczu gospodarka będzie się raczej powoli rozwijać niż wpadać w nową recesję – nieco optymistycznych wiadomości możemy dziś otrzymać właśnie z sektora produkcyjnego, w przypadku którego analitycy spodziewają się wzrostu o 0,5%.

Uwaga: wykres przedstawia produkcję półrocze do półrocza, nie rok do roku.

Aktualizacja: Hiszpania opublikowała właśnie zgodny z oczekiwaniami raport o PKB, informując o wzroście 0,2% kw./kw. (0,7% r/r).

poniedziałek, 15 sierpnia 2011

Commodity Update: Towary - stabilizacja po pogromie

Ole S. Hansen, Starszy doradca klienta

W minionym tygodniu utrzymywała się podwyższona zmienność wszystkich znaczących klas aktywów, ponieważ kryzys dłużny po obydwu stronach Atlantyku w połączeniu ze spowalniającą gospodarką sprawił, że inwestorzy zaczęli tracić nerwy. Rynek stara się obecnie stwierdzić, czy w niektórych krajach pojawi się drugie dno recesji, co niewątpliwie byłoby złą wiadomością zarówno dla akcji, jak i dla obligacji.

Poniższy wykres daje pewien obraz zmian na niektórych najważniejszych rynkach od momentu wycofania quantitative easing. Aktywa bardziej ryzykowne, takie jak akcje i ropa naftowa, ucierpiały, gdy inwestorzy przerzucili się na złoto i franka szwajcarskiego. Tego ostatniego powszechnie uważa się obecnie za przewartościowanego o 40%, zaś skutki tej sytuacji są raczej ewidentne – widać to choćby po korkach w graniczących ze Szwajcarią regionach Niemiec i Francji, dokąd Helweci masowo udają się na zakupy.

Indeks Reuters Jefferies CRB odbił się po wcześniejszych stratach i zakończył tydzień prawie bez zmian, ponieważ wzrosty cen metali szlachetnych i zbóż zrekompensowały spadki cen surowców energetycznych i metali bazowych.

Ropa WTI odnotowuje korektę o 1/3, a następnie odbija się od dna

Złoto: parytet z platyną

Cena złota osiągnęła nowy nominalny rekord powyżej 1800 dolarów, osiągając najlepszy tygodniowy wynik od stycznia 2009 r.

Gdy złoto osiągało nowe szczyty, srebro nie było w stanie za nim nadążyć i wraz z platyną musiało zaakceptować porażkę. Stosunek ceny złota do srebra osiągnął najwyższy poziom od sześciu miesięcy, zaś cena platyny dopiero po raz trzeci od piętnastu lat na krótko zrównała się z ceną złota.

Podwyżka wymaganych depozytów na rynku złota – a to dopiero początek

Obsługująca nowojorskie kontrakty futures na złoto giełda CME podniosła wymagany depozyt zabezpieczający dla posiadaczy kontraktów na 100 uncji o 22% do 5500 dolarów. Nadal stanowi to jednak tylko 3,1% wartości kontraktu, zaś wziąwszy pod uwagę obecną zmienność wewnątrzsesyjną, można się spodziewać dalszego zaostrzania wymogów dotyczących depozytu – w rezultacie (przynajmniej krótkoterminowo) maleje potencjał wzrostów, ponieważ niektórzy traderzy mogą zostać zmuszeni do zmniejszenia zaangażowania.

Zaskakujący raport o plonach śle ceny w górę

W lipcu w niektórych częściach Środkowego Zachodu, głównego regionu upraw, odnotowano najwyższe temperatury od pół wieku – w rezultacie ucierpiały plony. Ceny soi i kukurydzy (zwłaszcza tej ostatniej) zareagowały ostrymi wzrostami, co sygnalizuje wyższe ceny żywności w najbliższych miesiącach. Kukurydza od początku roku zdrożała najbardziej – trzeba za nią zapłacić o 27% więcej, co oznacza, że drożała o mniej więcej 3% szybciej niż złoto i srebro.

W sytuacji, w której różnica cen między kukurydzą i pszenicą z dostawą w grudniu została praktycznie wyeliminowana, należy spodziewać się drożejącej pszenicy, którą hodowcy zwierząt mają zamiar karmić swoich podopiecznych, rezygnując jednocześnie z kosztownej kukurydzy.

piątek, 12 sierpnia 2011

Macro Update: Państwa europejskie wprowadzają zakazy krótkiej sprzedaży

Zmienność rynków, z którą mamy do czynienia w trakcie ostatnich tygodni, doprowadziła do wprowadzenia w niektórych państwach europejskich zakazu krótkiej sprzedaży – restrykcje narzucone przez władze Francji, Hiszpanii, Włoch i Belgii zaczynają obowiązywać właśnie dziś.

Kryzys w Europie sprawił, że decydenci zaczęli szukać kozłów ofiarnych – jak zwykle pod ręką znaleźli się inwestorzy. Sektor finansowy od paru tygodniu znajduje się pod oblężeniem – przedmiotem spekulacyjnej wyprzedaży były zwłaszcza akcje banku Société Générale, ponieważ na początku tego tygodnia pojawiły się pogłoski o jego kłopotach.

Czy zakaz krótkiej sprzedaży rzeczywiście jest właściwą strategią, gdy zaufanie spada, czy raczej stanowi dla inwestorów jedynie potwierdzenie, że coś jest nie tak? W historii mamy wiele przykładów na to, że tego rodzaju zakazy są dla rynków jedynie złowieszczym mane, tekel, fares – było tak choćby w trakcie kryzysu na rynku kredytów subprime, który przekształcił się w Wielką Recesję, kiedy to działania regulatorów raczej nie powstrzymały spadków cen i wzrostu niepewności. Na dodatek Francja ogłosiła właśnie zerową zmianę PKB w II kwartale i oczekiwania na poziomie +0,3%. Nie, to nic nowego. Naprawdę!

Sprzedaż detaliczna w USA – spodziewany wzrost

Analitycy oczekują, że słabość konsumentów w drugim kwartale nie utrzyma się w lipcu. Ich zdaniem po kiepskim wyniku czerwcowym na poziomie 0,1% sprzedaż detaliczna wzrośnie o 0,5% m/m (dane te nie są korygowane deflatorem). Wczorajszy niespodziewany wzrost deficytu handlowego w Stanach Zjednoczonych (53,1 mld w stosunku do oczekiwań na poziomie 48 mld i 50,8 mld w poprzednim okresie) przełoży się na rewizję danych o PKB w II kwartale w dół – być może nawet do poziomu poniżej 1% w publikowanym za kilka tygodni raporcie.

Kryzys w Europie sprawił, że decydenci zaczęli szukać kozłów ofiarnych – jak zwykle pod ręką znaleźli się inwestorzy. Sektor finansowy od paru tygodniu znajduje się pod oblężeniem – przedmiotem spekulacyjnej wyprzedaży były zwłaszcza akcje banku Société Générale, ponieważ na początku tego tygodnia pojawiły się pogłoski o jego kłopotach.

Czy zakaz krótkiej sprzedaży rzeczywiście jest właściwą strategią, gdy zaufanie spada, czy raczej stanowi dla inwestorów jedynie potwierdzenie, że coś jest nie tak? W historii mamy wiele przykładów na to, że tego rodzaju zakazy są dla rynków jedynie złowieszczym mane, tekel, fares – było tak choćby w trakcie kryzysu na rynku kredytów subprime, który przekształcił się w Wielką Recesję, kiedy to działania regulatorów raczej nie powstrzymały spadków cen i wzrostu niepewności. Na dodatek Francja ogłosiła właśnie zerową zmianę PKB w II kwartale i oczekiwania na poziomie +0,3%. Nie, to nic nowego. Naprawdę!

Sprzedaż detaliczna w USA – spodziewany wzrost

Analitycy oczekują, że słabość konsumentów w drugim kwartale nie utrzyma się w lipcu. Ich zdaniem po kiepskim wyniku czerwcowym na poziomie 0,1% sprzedaż detaliczna wzrośnie o 0,5% m/m (dane te nie są korygowane deflatorem). Wczorajszy niespodziewany wzrost deficytu handlowego w Stanach Zjednoczonych (53,1 mld w stosunku do oczekiwań na poziomie 48 mld i 50,8 mld w poprzednim okresie) przełoży się na rewizję danych o PKB w II kwartale w dół – być może nawet do poziomu poniżej 1% w publikowanym za kilka tygodni raporcie.

Blog Vekslera: Czy zakazy krótkiej sprzedaży powstrzymają krwawienie rynku?

Zwiększona zmienność i run na banki w nowym stylu sprawiły, że Francja, Hiszpania, Włochy i Belgia ogłosiły zakazy krótkiej sprzedaży niektórych akcji z sektora finansowego, starając się powstrzymać upust krwi, który inwestorzy zafundowali im na europejskich giełdach.

Poza tym mieliśmy stosunkowo spokojną noc, ponieważ S&P znajdował się na jednokierunkowej drodze w górę – Ci z Was, którzy zgodnie z moją wczorajszą radą kupili indeks w dołku i wytrzymali jazdę w górę aż do punktu zwrotnego, z pewnością przyzwoicie zarobili.

Na froncie walutowym zasadniczo mamy obecnie do czynienia z dominującym wpływem akcji zarówno na same waluty, jak i na rynek walutowy. Niewątpliwie mieliśmy wczoraj interesujący dzień w związku powszechnymi pogłoskami o możliwym usztywnieniu kursu franka szwajcarskiego do euro – decydenci szybko, oczywiście, zaprzeczyli, jednak udało im się osiągnąć zamierzony cel, ponieważ szwajcarska waluta sporo straciła. Spadki będą wszakże jedynie tymczasowe, dopóki nie usłyszymy czegoś bardziej konkretnego...

Dziś poznamy sprzedaż detaliczną w Stanach Zjednoczonych oraz indeksy University of Michigan – w obydwu przypadkach prawdopodobnie zobaczymy potwierdzenie tego, o czym wielki zły Ben mówił we wtorek wieczorem, czyli poważnego niedomagania gospodarki Stanów Zjednoczonych.

W tym tygodniu to tyle z mojej strony – mamy piątek, więc trudno formułować wartościowe prognozy. Być może zatem najlepszym pomysłem byłoby w tym momencie opuszczenie rynku – sugeruję, że parę dni wytchnienia z pewnością dobrze nam zrobi.

Poza tym mieliśmy stosunkowo spokojną noc, ponieważ S&P znajdował się na jednokierunkowej drodze w górę – Ci z Was, którzy zgodnie z moją wczorajszą radą kupili indeks w dołku i wytrzymali jazdę w górę aż do punktu zwrotnego, z pewnością przyzwoicie zarobili.