Mads Kofoed, Macro Strategist, Saxo Bank

Pomimo informacji o rozszerzeniu Europejskiego Instrumentu Stabilności Finansowej, którego zdolność pożyczkowa wynosi obecnie 440 mld euro, do nadal nieznanej kwoty, rynki bardziej martwią się podjętą przez agencję S&P decyzją o obniżeniu ratingu szeregu banków, w tym Goldman Sachs, Bank of America i UBS.

Poza tym mamy dziś kalendarz wypełniony po brzegi istotnymi publikacjami, takimi jak inflacja CPI w strefie euro, indeks PMI z Chicago, dane o zatrudnieniu ADP, a także PKB Kanady.

Inflacja CPI strefy euro ma utrzymać się na podwyższonym poziomie

Oczekuje się, iż szacunkowa prognoza listopadowej inflacji konsumenckiej w strefie euro ujawni CPI na poziomie 3%.

Wzrost cen w strefie euro po związanych ze zmniejszeniem wpływu tymczasowych czynników z pierwszego półrocza spadkach w miesiącach letnich ostatnio ostro przyspieszył.

Europejski Bank Centralny woli jednak obecnie realizować swój mandat związany z zapewnianiem stabilności cen niż pełnić rolę rozwiązującego europejskie problemy etatowego rycerza na białym koniu. Pytanie brzmi: czy będzie nadal iść tą drogą, czy w pewnym momencie znacznie bardziej zaangażuje się w walkę z kryzysem dłużnym?

Zatrudnienie ADP: czyżby solidny przyrost?Dziś spółka ADP jak zwykle na dwa dni przed comiesięcznym raportem o zatrudnieniu w Stanach Zjednoczonych opublikuje swoje oszacowanie liczby miejsc pracy w sektorze prywatnym. Analitycy spodziewają się solidnego wzrostu na poziomie 130 tysięcy w porównaniu do październikowego wzrostu o 110 tysięcy.

Indeks PMI z Chicago – trzyma się mocno?

Indeks PMI z Chicago od końca recesji utrzymuje się na dość optymistycznym poziomie – w sierpniu odnotował dołek na poziomie 56,5, jednak obecnie ma wartość 58,4. Analitycy spodziewają się kolejnego mocnego odczytu na poziomie 58,5 pomimo październikowego raportu, w którym komponent nowych zamówień osiągnął jedynie 50,7.

środa, 30 listopada 2011

30.11. Apetyt na ryzyko: w Azji defensywnie, ale waluty kończą sesję prawie bez zmian

Andrew Robinson, Forex market strategist, Saxo Bank

Po azjatyckim otwarciu apetyt na ryzyko był raczej niewielki w rezultacie obniżenia przez S&P ratingu kilkudziesięciu amerykańskich banków po skorygowaniu kryteriów i metodologii stosowanych przez tę agencję w odniesieniu do sektora bankowego. Indeksy zaczęły sesję na minusie, zaś w miarę zbliżania się kończącego miesiąc fiksingu zwiększał się popyt na USDJPY oraz inne pary jena.

Zarówno pary dolara, jak i pary jena wkrótce zaczęły jednak tracić – ostatecznie waluty zakończyły sesję prawie bez zmian pomimo zbliżającego się końca miesiąca i wczorajszego wzrostu zmienności w Stanach Zjednoczonych i Europie.

Na froncie danych mieliśmy indeks PMI japońskiego sektora produkcyjnego, dzięki któremu dowiedzieliśmy się, czego w najbliższym czasie możemy spodziewać się w globalnej gospodarce – a trzeba przyznać, że sytuacja nie wygląda dobrze. Odczyt PMI Markit/JMMI w listopadzie spadł do 49,1.

Tymczasem europejska waluta zaczęła sesję raczej dobrze po stosunkowo udanej aukcji włoskich obligacji, jednak wkrótce zaczęła tracić po przegłosowaniu wotum nieufności dla fińskiego premiera, a także pojawieniu się informacji o niepowodzeniu sterylizacji zakupów dokonywanych przez EBC w ramach SMP.

W trakcie sesji nowojorskiej pojawiła się natomiast informacja o zatwierdzeniu przez europejskich ministrów finansów następnej transzy pomocy dla Grecji, co pomogło euro skonsolidować się powyżej 1,33 w stosunku do dolara.

Na froncie danych amerykańskich mieliśmy indeks cen nieruchomości mieszkalnych S&P/CaseShiller, który stracił 0,57% m/m, a także spektakularny wzrost indeksu zaufania konsumentów, który osiągnął poziom 56,0 w stosunku do 40,9 w październiku, przy czym jednym z najważniejszych komponentów wzrostu była zmiana sytuacji w zakresie perspektyw rynku pracy.

Najbliższe wydarzenia ekonomiczne

(wszystkie godziny w czasie GMT)

• Szacunek inflacji CPI w strefie euro – UE (10.00)

• Stopa bezrobocia w strefie euro – UE (10.00)

• Cięcia etatów Challenger – Stany Zjednoczone (12.30)

• Zmiana zatrudnienia ADP – Stany Zjednoczone (13.15)

• PMI Fedu z Chicago – Stany Zjednoczone (14.45)

• Liczba niezakończonych transakcji sprzedaży nieruchomości mieszkalnych – Stany Zjednoczone (15.00)

• NAPM-Milwaukee – Stany Zjednoczone (15.00)

Po azjatyckim otwarciu apetyt na ryzyko był raczej niewielki w rezultacie obniżenia przez S&P ratingu kilkudziesięciu amerykańskich banków po skorygowaniu kryteriów i metodologii stosowanych przez tę agencję w odniesieniu do sektora bankowego. Indeksy zaczęły sesję na minusie, zaś w miarę zbliżania się kończącego miesiąc fiksingu zwiększał się popyt na USDJPY oraz inne pary jena.

Zarówno pary dolara, jak i pary jena wkrótce zaczęły jednak tracić – ostatecznie waluty zakończyły sesję prawie bez zmian pomimo zbliżającego się końca miesiąca i wczorajszego wzrostu zmienności w Stanach Zjednoczonych i Europie.

Na froncie danych mieliśmy indeks PMI japońskiego sektora produkcyjnego, dzięki któremu dowiedzieliśmy się, czego w najbliższym czasie możemy spodziewać się w globalnej gospodarce – a trzeba przyznać, że sytuacja nie wygląda dobrze. Odczyt PMI Markit/JMMI w listopadzie spadł do 49,1.

Tymczasem europejska waluta zaczęła sesję raczej dobrze po stosunkowo udanej aukcji włoskich obligacji, jednak wkrótce zaczęła tracić po przegłosowaniu wotum nieufności dla fińskiego premiera, a także pojawieniu się informacji o niepowodzeniu sterylizacji zakupów dokonywanych przez EBC w ramach SMP.

W trakcie sesji nowojorskiej pojawiła się natomiast informacja o zatwierdzeniu przez europejskich ministrów finansów następnej transzy pomocy dla Grecji, co pomogło euro skonsolidować się powyżej 1,33 w stosunku do dolara.

Na froncie danych amerykańskich mieliśmy indeks cen nieruchomości mieszkalnych S&P/CaseShiller, który stracił 0,57% m/m, a także spektakularny wzrost indeksu zaufania konsumentów, który osiągnął poziom 56,0 w stosunku do 40,9 w październiku, przy czym jednym z najważniejszych komponentów wzrostu była zmiana sytuacji w zakresie perspektyw rynku pracy.

Najbliższe wydarzenia ekonomiczne

(wszystkie godziny w czasie GMT)

• Szacunek inflacji CPI w strefie euro – UE (10.00)

• Stopa bezrobocia w strefie euro – UE (10.00)

• Cięcia etatów Challenger – Stany Zjednoczone (12.30)

• Zmiana zatrudnienia ADP – Stany Zjednoczone (13.15)

• PMI Fedu z Chicago – Stany Zjednoczone (14.45)

• Liczba niezakończonych transakcji sprzedaży nieruchomości mieszkalnych – Stany Zjednoczone (15.00)

• NAPM-Milwaukee – Stany Zjednoczone (15.00)

czwartek, 24 listopada 2011

24.11.Niewielkie odbicie euro w Azji, ale nadal nie wygląda to dobrze

Andrew Robinson, Forex Market Strategist, Saxo Bank

Pomimo wczorajszych wysokich spadków i powrotu Japończyków po dniu wolnym, dzisiejsze Święto Dziękczynienia w Stanach Zjednoczonych wywarło ujemny wpływ na obroty w trakcie sesji azjatyckiej.

Aktywności nie sprzyjał również prawie pusty kalendarz ekonomiczny, jednak zasadniczo mieliśmy do czynienia z łagodnym odbiciem po wczorajszych gwałtownych spadkach.

Optymizm zaczął powracać w Nowym Jorku, kiedy Reuters poinformował o dzisiejszym artykule w niemieckim magazynie Bild, którego autorzy twierdzą, iż poparcie Niemiec dla wspólnych obligacji strefy euro nie jest już wykluczane tak kategorycznie, jak dotychczas.

Wczoraj mieliśmy też do czynienia z kolejnymi oznakami rozprzestrzeniania się unijnego kryzysu zadłużeniowego z peryferii Starego Kontynentu – Niemcom nie udało się sprzedać wszystkich oferowanych obligacji dziesięcioletnich, które wielu inwestorów uważa za aktywa „najbezpieczniejsze z bezpiecznych”.

Pełna wydarzeń sesja amerykańska przyniosła niejednoznaczne rezultaty, jednak zasadniczo dało się wyczuć atmosferę rozczarowania.

Najpierw podstawowe dane o zamówieniach dóbr trwałych okazały się lepsze od oczekiwań – odnotowano wzrost o 0,7% m/m w kategorii bez transportu, jednak zamówienia bazowe (bez obronności i lotnictwa) spadły bardziej niż spodziewali się analitycy (-1,8% w stosunku do -1,0%), przy czym dane z poprzedniego miesiąca skorygowano w dół o całe 1,5 punktu procentowego.

Tymczasem dochody osobiste wzrosły w październiku bardziej od oczekiwań, o 0,4%, ale wzrost wydatków okazał się słabszy od prognozowanego i wyniósł 0,1%. Bazowy indeks cen PCE sugerował, że deflacja nadal może być pewnym problemem, wykazując zmianę cen o 0,1% m/m i 1,7% r/r.

Najbliższe wydarzenia ekonomiczne

(wszystkie godziny w czasie GMT)

• Badania trendów CBI – Wielka Brytania (12.00)

• Przemówienie Petera Praeta z EBC – UE (12.40)

• Przemówienie Jose Manuela Gonzaleza-Paramo z EBC – UE (18.30)

Pomimo wczorajszych wysokich spadków i powrotu Japończyków po dniu wolnym, dzisiejsze Święto Dziękczynienia w Stanach Zjednoczonych wywarło ujemny wpływ na obroty w trakcie sesji azjatyckiej.

Aktywności nie sprzyjał również prawie pusty kalendarz ekonomiczny, jednak zasadniczo mieliśmy do czynienia z łagodnym odbiciem po wczorajszych gwałtownych spadkach.

Optymizm zaczął powracać w Nowym Jorku, kiedy Reuters poinformował o dzisiejszym artykule w niemieckim magazynie Bild, którego autorzy twierdzą, iż poparcie Niemiec dla wspólnych obligacji strefy euro nie jest już wykluczane tak kategorycznie, jak dotychczas.

Wczoraj mieliśmy też do czynienia z kolejnymi oznakami rozprzestrzeniania się unijnego kryzysu zadłużeniowego z peryferii Starego Kontynentu – Niemcom nie udało się sprzedać wszystkich oferowanych obligacji dziesięcioletnich, które wielu inwestorów uważa za aktywa „najbezpieczniejsze z bezpiecznych”.

Pełna wydarzeń sesja amerykańska przyniosła niejednoznaczne rezultaty, jednak zasadniczo dało się wyczuć atmosferę rozczarowania.

Najpierw podstawowe dane o zamówieniach dóbr trwałych okazały się lepsze od oczekiwań – odnotowano wzrost o 0,7% m/m w kategorii bez transportu, jednak zamówienia bazowe (bez obronności i lotnictwa) spadły bardziej niż spodziewali się analitycy (-1,8% w stosunku do -1,0%), przy czym dane z poprzedniego miesiąca skorygowano w dół o całe 1,5 punktu procentowego.

Tymczasem dochody osobiste wzrosły w październiku bardziej od oczekiwań, o 0,4%, ale wzrost wydatków okazał się słabszy od prognozowanego i wyniósł 0,1%. Bazowy indeks cen PCE sugerował, że deflacja nadal może być pewnym problemem, wykazując zmianę cen o 0,1% m/m i 1,7% r/r.

Najbliższe wydarzenia ekonomiczne

(wszystkie godziny w czasie GMT)

• Badania trendów CBI – Wielka Brytania (12.00)

• Przemówienie Petera Praeta z EBC – UE (12.40)

• Przemówienie Jose Manuela Gonzaleza-Paramo z EBC – UE (18.30)

wtorek, 22 listopada 2011

Bundesbank obniża prognozę wzrostu PKB Niemiec w 2012 r.

Bundesbank oświadczył, iż spodziewa się, że gospodarka Niemiec w 2011 r. będzie się rozwijać w tempie 3,0%, zaś w 2012 r. od 0,5% do 1% (ostatnie prognozy mówiły o 1,8% w 2012 r.).

Stany Zjednoczone: komisja nadzwyczajna ogłasza, że nie wypracowała planu cięcia długów

Komisja nadzwyczajna amerykańskiego kongresu ogłosiła, że nie udało jej się osiągnąć porozumienia w sprawie zmniejszenia deficytu federalnego o 1,2 bln dolarów w ciągu 10 lat.

Ratingi Stanów Zjednoczonych potwierdzone przez agencje S&P i Moody’s

Po tym jak komisji Kongresu nie udało się wypracować planu obcięcia deficytu budżetowego agencje Standard & Poor’s (S&P) oraz Moody’s Investors Service stwierdziły, że nie obniżą ratingów kredytowych przyznanych Stanom Zjednoczonym. Agencja Fitch Ratings stwierdziła jednak, że mogłaby obniżyć perspektywę swojego ratingu AAA.

Strefa euro gotowa do zwolnienia kolejnej transzy pożyczki ratunkowej dla Grecji – mówi Van Rompuy

Herman Van Rompuy, przewodniczący Rady Europejskiej, oświadczył, że ministrowie finansów strefy euro zgodzili się na wypłatę kolejnej transzy pomocy dla Grecji w trakcie najbliższego zebrania pod koniec listopada.

Hiszpania potrzebuje układu ze strefą euro, aby zachować wypłacalność – twierdzi Partia Ludowa

Maria Dolores de Cospedal, wiceprzewodnicząca hiszpańskiej Partii Ludowej, stwierdziła, że jej kraj potrzebuje układu ze strefą euro, aby „uratować i zagwarantować wypłacalność” Hiszpanii w kontekście osiągających szczyty rentowności obligacji.

Stany Zjednoczone: komisja nadzwyczajna ogłasza, że nie wypracowała planu cięcia długów

Komisja nadzwyczajna amerykańskiego kongresu ogłosiła, że nie udało jej się osiągnąć porozumienia w sprawie zmniejszenia deficytu federalnego o 1,2 bln dolarów w ciągu 10 lat.

Ratingi Stanów Zjednoczonych potwierdzone przez agencje S&P i Moody’s

Po tym jak komisji Kongresu nie udało się wypracować planu obcięcia deficytu budżetowego agencje Standard & Poor’s (S&P) oraz Moody’s Investors Service stwierdziły, że nie obniżą ratingów kredytowych przyznanych Stanom Zjednoczonym. Agencja Fitch Ratings stwierdziła jednak, że mogłaby obniżyć perspektywę swojego ratingu AAA.

Strefa euro gotowa do zwolnienia kolejnej transzy pożyczki ratunkowej dla Grecji – mówi Van Rompuy

Herman Van Rompuy, przewodniczący Rady Europejskiej, oświadczył, że ministrowie finansów strefy euro zgodzili się na wypłatę kolejnej transzy pomocy dla Grecji w trakcie najbliższego zebrania pod koniec listopada.

Hiszpania potrzebuje układu ze strefą euro, aby zachować wypłacalność – twierdzi Partia Ludowa

Maria Dolores de Cospedal, wiceprzewodnicząca hiszpańskiej Partii Ludowej, stwierdziła, że jej kraj potrzebuje układu ze strefą euro, aby „uratować i zagwarantować wypłacalność” Hiszpanii w kontekście osiągających szczyty rentowności obligacji.

poniedziałek, 21 listopada 2011

21.11. Macro Update

Mads Kofoed, Macro Strategist, Saxo Bank

Macro Update: Brytyjskie ceny nieruchomości mieszkalnych spadają w listopadzie

Firma Rightmove podała, że ceny nieruchomości mieszkalnych w Wielkiej Brytanii w listopadzie spadły o 3,1% m/m, co stanowi największy miesięczny spadek od listopada 2010 r. po wzroście o 2,8% w zeszłym miesiącu.

„Przed nami ciężkie czasy”, mówi Rajoy po zwycięstwie w hiszpańskich wyborach

Lider hiszpańskiej Partii Ludowej Mariano Rajoy, który poprowadził ją do zwycięstwa w wyborach, wezwał rodaków do wspólnej pracy i stawienia czoła trudnościom, z którymi boryka się zmagające się z regionalnym kryzysem na rynku obligacji skarbowych państwo.

Niespodziewany deficyt handlowy Japonii

Japonia ogłosiła w październiku nieoczekiwany deficyt handlowy na poziomie 273,8 mln jenów, w porównaniu do skorygowanej w dół wrześniowej nadwyżki handlowej na poziomie 296,2 mln jenów, po tym jak eksport spadł po raz pierwszy od trzech miesięcy.

„Reformy juana zaczynają przynosić skutki”, mówi premier Chin

CCTV, chińska telewizja państwowa, ogłosiła, że Wen Jiabao, premier Chin, poinformował Baracka Obamę, prezydenta Stanów Zjednoczonych, iż liberalizacja juana zaczyna przynosić wyraźne efekty, jednak stwierdził, iż niewykluczone są dalsze działania zmierzające do zwiększenia elastyczności obrotu krajową walutą.

Wzrost gospodarczy Singapuru prawdopodobnie spowolni w 2012 r.

Singapurskie Ministerstwo Handlu stwierdziło, że w 2011 r. PKB najprawdopodobniej wzrośnie o 5,0%, zaś w 2012 r. należy się spodziewać wzrostu rzędu 1-3%.

Macro Update: Brytyjskie ceny nieruchomości mieszkalnych spadają w listopadzie

Firma Rightmove podała, że ceny nieruchomości mieszkalnych w Wielkiej Brytanii w listopadzie spadły o 3,1% m/m, co stanowi największy miesięczny spadek od listopada 2010 r. po wzroście o 2,8% w zeszłym miesiącu.

„Przed nami ciężkie czasy”, mówi Rajoy po zwycięstwie w hiszpańskich wyborach

Lider hiszpańskiej Partii Ludowej Mariano Rajoy, który poprowadził ją do zwycięstwa w wyborach, wezwał rodaków do wspólnej pracy i stawienia czoła trudnościom, z którymi boryka się zmagające się z regionalnym kryzysem na rynku obligacji skarbowych państwo.

Niespodziewany deficyt handlowy Japonii

Japonia ogłosiła w październiku nieoczekiwany deficyt handlowy na poziomie 273,8 mln jenów, w porównaniu do skorygowanej w dół wrześniowej nadwyżki handlowej na poziomie 296,2 mln jenów, po tym jak eksport spadł po raz pierwszy od trzech miesięcy.

„Reformy juana zaczynają przynosić skutki”, mówi premier Chin

CCTV, chińska telewizja państwowa, ogłosiła, że Wen Jiabao, premier Chin, poinformował Baracka Obamę, prezydenta Stanów Zjednoczonych, iż liberalizacja juana zaczyna przynosić wyraźne efekty, jednak stwierdził, iż niewykluczone są dalsze działania zmierzające do zwiększenia elastyczności obrotu krajową walutą.

Wzrost gospodarczy Singapuru prawdopodobnie spowolni w 2012 r.

Singapurskie Ministerstwo Handlu stwierdziło, że w 2011 r. PKB najprawdopodobniej wzrośnie o 5,0%, zaś w 2012 r. należy się spodziewać wzrostu rzędu 1-3%.

piątek, 18 listopada 2011

15.11. Dziś tylko wskaźniki wyprzedzające

Mads Kofoed, Macro Strategist, Saxo Bank

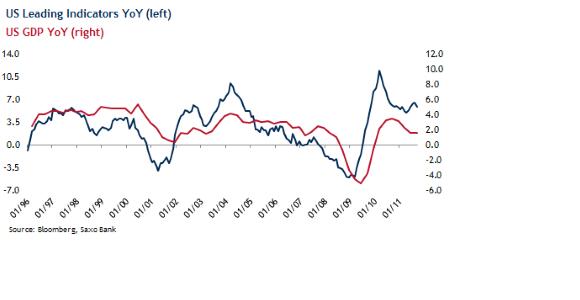

Czy wskaźniki wyprzedzające w USA znacząco wzrosną?Można się spodziewać, że gospodarka Stanów Zjednoczonych w najbliższych kwartałach będzie się solidnie rozwijać – a przynajmniej na to wskazuje amerykański Indeks Wskaźników Wyprzedzających (LEI).

Analitycy spodziewają się, że po wrześniowym wzroście o 0,2% w październiku wzrośnie on o kolejne 0,6%, co przełożyłoby się wzrost tempa rocznego z 5,9% do 6,3%. Średnia liczba przepracowanych godzin w sektorze produkcyjnym, stanowiąca 27% LEI, w październiku wzrosła o 0,5%, zaś stanowiąca 32% indeksu podaż pieniądza wzrosła o 0,3% – istotny wpływ na wzrost LEI ma również rosnący spread stóp procentowych (11% indeksu).

Podsumowując, zgodnie z tym, co twierdzimy już od jakiegoś czasu (patrz np. tutaj) gospodarka Stanów Zjednoczonych nadal się telepie, chociaż negatywny wpływ strefy euro, a także zaostrzanie krajowej polityki fiskalnej nadal stanowią dla niej poważne zagrożenia.

Kanadyjskie wskaźniki wyprzedzające – spodziewany niewielki wzrost

Północny sąsiad Stanów Zjednoczonych również opublikuje swoje październikowe wskaźniki wyprzedzające, a pomimo tego iż w ich przypadku także oczekuje się wzrostu, zdaniem analityków będzie to zmiana rzędu zaledwie 0,1% (po spadku o 0,1% we wrześniu).

Pomimo braku poważniejszych wahań w ostatnich czterech miesiącach roczny wzrost to nadal zdrowe 5,1% – trzeba jednak przyznać, że ostatnie wyhamowanie nie wróży najlepiej na przyszłość. Przed wspomnianymi wskaźnikami o godzinie 12.00 GMT poznamy jeszcze kanadyjską inflację CPI.

Czy wskaźniki wyprzedzające w USA znacząco wzrosną?Można się spodziewać, że gospodarka Stanów Zjednoczonych w najbliższych kwartałach będzie się solidnie rozwijać – a przynajmniej na to wskazuje amerykański Indeks Wskaźników Wyprzedzających (LEI).

Analitycy spodziewają się, że po wrześniowym wzroście o 0,2% w październiku wzrośnie on o kolejne 0,6%, co przełożyłoby się wzrost tempa rocznego z 5,9% do 6,3%. Średnia liczba przepracowanych godzin w sektorze produkcyjnym, stanowiąca 27% LEI, w październiku wzrosła o 0,5%, zaś stanowiąca 32% indeksu podaż pieniądza wzrosła o 0,3% – istotny wpływ na wzrost LEI ma również rosnący spread stóp procentowych (11% indeksu).

Podsumowując, zgodnie z tym, co twierdzimy już od jakiegoś czasu (patrz np. tutaj) gospodarka Stanów Zjednoczonych nadal się telepie, chociaż negatywny wpływ strefy euro, a także zaostrzanie krajowej polityki fiskalnej nadal stanowią dla niej poważne zagrożenia.

Kanadyjskie wskaźniki wyprzedzające – spodziewany niewielki wzrost

Północny sąsiad Stanów Zjednoczonych również opublikuje swoje październikowe wskaźniki wyprzedzające, a pomimo tego iż w ich przypadku także oczekuje się wzrostu, zdaniem analityków będzie to zmiana rzędu zaledwie 0,1% (po spadku o 0,1% we wrześniu).

Pomimo braku poważniejszych wahań w ostatnich czterech miesiącach roczny wzrost to nadal zdrowe 5,1% – trzeba jednak przyznać, że ostatnie wyhamowanie nie wróży najlepiej na przyszłość. Przed wspomnianymi wskaźnikami o godzinie 12.00 GMT poznamy jeszcze kanadyjską inflację CPI.

środa, 16 listopada 2011

16.11. Euro nadal pod presją: problem długu UE dalej przyciąga uwagę inwestorów

Andrew Robinson, Forex Market Strategist, Saxo Bank

Po otwarciu w Azji para EURUSD odbiła się w stosunku do nowojorskich dołków, jednak wkrótce ponownie straciła i przebiła je od góry, przy okazji aktywując stopy. Sugerowano, że głównym katalizatorem tych spadków był raport informujący o tym, że wiodący chiński deweloper może obniżyć ceny nieruchomości oferowanych w Szanghaju o 20%.

Tak czy inaczej, szkody zostały wyrządzone – poza tym w rezultacie braku innych bodźców w Azji mieliśmy do czynienia z największymi w tym tygodniu wahaniami. Pojawiły się jedynie drugorzędne publikacje danych, takie jak australijski indeks wskaźników wyprzedzających Westpac, który spadł we wrześniu o 0,3%, ale w odniesieniu do najbliższych 3–9 miesięcy nadal wykazuje solidny wzrost na poziomie 3,3%, co mniej więcej pokrywa się z wynikającym z trendu długoterminowego poziomem 3,2%.

Wskaźnik jednoczesny, czyli lepiej opisujący sytuację bieżącą, znalazł się jednak znacznie poniżej trendu długoterminowego na poziomie 2,7%, osiągając zaledwie 0,9%.

Euro było wczoraj w ofensywie na sesjach europejskiej i amerykańskiej, zaś uwaga inwestorów ponownie skupiła się na rentownościach obligacji państw UE. Jako pierwsze ucierpiały obligacje austriackie, w związku z którymi pojawiły się informacje o możliwym obniżeniu ratingu, chociaż później przyznano, iż zbliżająca się wizyta przedstawicieli agencji Moody’s była zaplanowana i rutynowa.

Obligacje włoskie ponownie przekroczyły tymczasem poziom 7% w związku z pogłoskami o możliwości kolejnego obniżenia ratingu pomimo intensyfikacji skupu obligacji przez EBC.

Najbliższe wydarzenia ekonomiczne

(wszystkie godziny w czasie GMT)

• Wnioski o hipoteki MBA – Stany Zjednoczone (12.00)

• Inflacja CPI – Stany Zjednoczone (13.30)

• Przemówienie Sarah Dahlgren z Fedu – Stany Zjednoczone (14.00)

• Przepływy TIC – Stany Zjednoczone (14.00)

• Produkcja przemysłowa – Stany Zjednoczone (14.15)

• Wykorzystanie mocy produkcyjnych – Stany Zjednoczone (14.15)

• Indeks rynku nieruchomości mieszkalnych NAHB – Stany Zjednoczone (15.00)

• Przemówienie Jeffreya Lackera z Fedu – Stany Zjednoczone (16.15)

• Przemówienie Erika Rosengrena z Fedu – Stany Zjednoczone (1.45)

Po otwarciu w Azji para EURUSD odbiła się w stosunku do nowojorskich dołków, jednak wkrótce ponownie straciła i przebiła je od góry, przy okazji aktywując stopy. Sugerowano, że głównym katalizatorem tych spadków był raport informujący o tym, że wiodący chiński deweloper może obniżyć ceny nieruchomości oferowanych w Szanghaju o 20%.

Tak czy inaczej, szkody zostały wyrządzone – poza tym w rezultacie braku innych bodźców w Azji mieliśmy do czynienia z największymi w tym tygodniu wahaniami. Pojawiły się jedynie drugorzędne publikacje danych, takie jak australijski indeks wskaźników wyprzedzających Westpac, który spadł we wrześniu o 0,3%, ale w odniesieniu do najbliższych 3–9 miesięcy nadal wykazuje solidny wzrost na poziomie 3,3%, co mniej więcej pokrywa się z wynikającym z trendu długoterminowego poziomem 3,2%.

Wskaźnik jednoczesny, czyli lepiej opisujący sytuację bieżącą, znalazł się jednak znacznie poniżej trendu długoterminowego na poziomie 2,7%, osiągając zaledwie 0,9%.

Euro było wczoraj w ofensywie na sesjach europejskiej i amerykańskiej, zaś uwaga inwestorów ponownie skupiła się na rentownościach obligacji państw UE. Jako pierwsze ucierpiały obligacje austriackie, w związku z którymi pojawiły się informacje o możliwym obniżeniu ratingu, chociaż później przyznano, iż zbliżająca się wizyta przedstawicieli agencji Moody’s była zaplanowana i rutynowa.

Obligacje włoskie ponownie przekroczyły tymczasem poziom 7% w związku z pogłoskami o możliwości kolejnego obniżenia ratingu pomimo intensyfikacji skupu obligacji przez EBC.

Najbliższe wydarzenia ekonomiczne

(wszystkie godziny w czasie GMT)

• Wnioski o hipoteki MBA – Stany Zjednoczone (12.00)

• Inflacja CPI – Stany Zjednoczone (13.30)

• Przemówienie Sarah Dahlgren z Fedu – Stany Zjednoczone (14.00)

• Przepływy TIC – Stany Zjednoczone (14.00)

• Produkcja przemysłowa – Stany Zjednoczone (14.15)

• Wykorzystanie mocy produkcyjnych – Stany Zjednoczone (14.15)

• Indeks rynku nieruchomości mieszkalnych NAHB – Stany Zjednoczone (15.00)

• Przemówienie Jeffreya Lackera z Fedu – Stany Zjednoczone (16.15)

• Przemówienie Erika Rosengrena z Fedu – Stany Zjednoczone (1.45)

Subskrybuj:

Posty (Atom)