Drodzy przyjaciele!

Nie mogę sobie nawet przypomnieć, kiedy ostatnim razem pisałem Kronikę Steena o czymś INNYM niż kryzys dłużny w UE, ale mój dobry kolega John Hardy zwrócił moją uwagę na tę zaskakującą prognozę przekazaną przez Bloomberg News: „W III kwartale prawdopodobna recesja w Hongkongu”.

Byłem zaskoczony – w odniesieniu do Chin zajmuję neutralne stanowisko pomimo tego że skrajna polaryzacja poglądów w sprawie Państwa Środka jest wśród inwestorów raczej powszechnym zjawiskiem.

Moim zdaniem Chiny osiągnęły maksimum swoich zdolności produkcyjnych, ponieważ ich model biznesowy opiera się na wprowadzaniu taniej siły roboczej i taniego kapitału do czarnej skrzynki zwanej gospodarką, co w rezultacie przekłada się na wzrost standardu życia i PKB.

Problem polega na tym, że po 10–15 latach takiego cyklu krańcowa użyteczność i krańcowy zwrot stają się ujemne. W miarę wzrostu PKB rośnie również ilość „paliwa” potrzebnego do wytworzenia każdego kolejnego procenta wzrostu. Kolejnym krokiem chińskiej ewolucji przemysłowej jest przejście z etapu państwa semiindustrialnego do etapu państwa uprzemysłowionego.

To „ucho igielne” jest najtrudniejszym punktem długiej drogi w kierunku industrializacji, ponieważ gospodarka musi zmienić kierunek z orientacji na wspomnianą tanią siłę roboczą i tani kapitał, zwracając się ku własności intelektualnej, innowacyjności i poważnemu otwarciu rynku w celu stworzenia wiarygodnej konkurencji zastępującej niewydolny model centralnie sterowanego wspierania banków i rynku finansowego.

W zeszłym roku na Chiny przypadło ponad 50% łącznej kwoty przyrostu światowego finansowania (źródło: McKinsey Global Report) – niewątpliwie występuje tam „bańka kredytowa” i system bankowy, który w swoich bilansach ma sporo złych długów. Żeby nie było wątpliwości: Chiny mogą sobie pozwolić na przebicie tej bańki i nadmuchanie nowej, ale ceną będzie „podatek” od rozwoju.

Ponadto wygląda na to, że Chiny zbliżyły się obecnie do deficytu handlowego – w prasie coraz częściej zauważam tytuły świadczące o słabej „produkcji”. Wystarczy przeczytać choćby Mroczne perspektywy dla chińskich eksporterów – szykuje się fala zamknięć fabryk agencji Reutera, aby przekonać się, jak nieciekawie przedstawia się sytuacja. Podsumowując – my, Duńczycy, mamy się całkiem dobrze, a źle dzieje się w państwie chińskim, które bynajmniej nie trzyma się mocno.

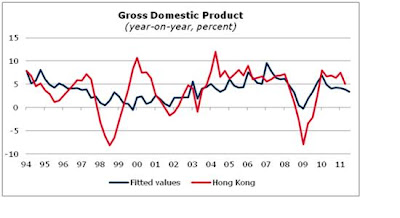

Mads Kofoed, główny ekonomista Saxo Bank, przygotował dla mnie poniższy wykres. Przedstawia on rozwój (PKB) Hongkongu i Chin. Oś lewa to rozwój Chin, zaś prawa to rozwój Hongkongu.

Mads przeprowadził analizę regresji i stwierdził występowanie korelacji między tymi dwoma szeregami czasowymi – są one więc współzależne. Jeżeli zatem progności mają rację, a Hongkong osiągnie ZEROWY lub ujemny wzrost PKB, produkt krajowy brutto Chin mógłby osiągnąć 6% lub mniej pomimo tego że analitycy spodziewają się 8,6% (według Bloomberga) – byłaby to dramatyczna ZMIANA na gorsze, co zwiększałoby ryzyko deflacji, a być może nawet groziło stagflacją.

PKB Chin i Hongkongu Rozwój Chin po przeskalowaniu w porównaniu z rozwojem Hongkongu

Rozwój Chin po przeskalowaniu w porównaniu z rozwojem Hongkongu

Świat od jakiegoś czasu skupia się na Grecji, a ostatnio również na Włoszech, podczas gdy sytuacja w największych gospodarkach na całym świecie zmienia się ze złej na jeszcze gorszą – powrót znaczenia sytuacji fundamentalnej w świecie, w którym najważniejszym czynnikiem ryzyka są komunikaty prasowe, nie wpłynie korzystnie na apetyt na ryzyko.

Właśnie teraz akcje oferują „bezpieczną przystań” uciekającym od „niechcianych” obligacji skarbowych, jednak przedsiębiorstwa będą się starały utrzymać marże i obroty na rynku o prawie katastrofalnym poziomie wzrostu.

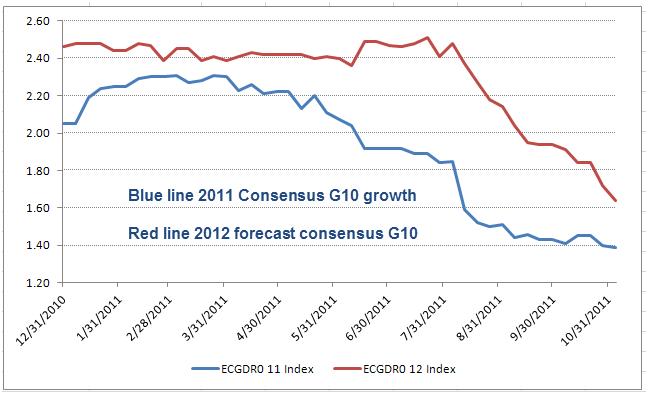

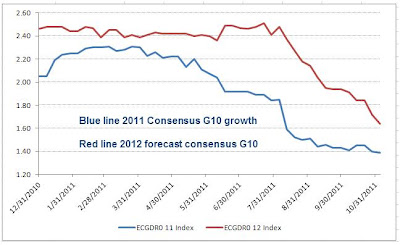

Poniższy wykres przedstawia „konsensusową prognozę PKB dla państw G10” na lata 2012 i 2011. Wyglądający z okien wieży z kości słoniowej analitycy nie nadążają z obniżaniem prognoz wzrostu po fakcie, jednak jeżeli nie uda nam się jakoś rozruszać światowej gospodarki (nie, nie za pomocą QE w nieskończoność...), dopiero się przekonamy, czym jest prawdziwa burza.

Bloomberg: Prognoza PKB według konsensusu analityków na lata 2011 i 2012

Wnioski

W trakcie szczytu kryzysu w 2008 r. Chiny wdrożyły potężne bodźce fiskalne, które uratowały światowy wzrost gospodarczy w latach 2008 i 2009. W drugiej rundzie kryzysu, u progu Kryzysu 2.0, Chiny znów muszą coś zrobić, aby zabezpieczyć swoje rynki eksportowe – coraz bardziej przekonuję się, że wyczekiwaną przez mojego kolegę Daniela Arbessa z Xerion Fund znaczącą niespodzianką makroekonomiczną musi być wymienialność juana – albo pełna, albo pośrednia.

Może ona wyglądać na zbyt ryzykowną dla Chin w kontekście malejącej nadwyżki handlowej, jednak niewątpliwie chińscy inwestorzy i oszczędzający potrzebują sporo aktywów, w które mogliby inwestować. Na ironię zakrawa to, że tylko ten jeden krok mógłby wystarczyć do ponownego uruchomienia obiegu kapitału na światowych rynkach.

Chiny i Włochy stały się najważniejszymi figurami, których musimy bronić w tej grze szachów u progu 2012 r. – to dwa stare imperia, które muszą zmienić sposoby kierowania gospodarką, aby odzyskać należną pozycję przy stole rozmów grupy G-7. Ewentualnych upadków możemy się jednak spodziewać w najbliższej przyszłości, ponieważ kiepskie dane fundamentalne są na rynkach finansowych odpowiednikiem bezlitośnie działającej siły grawitacji.

Bezpiecznych podróży,

Steen