Andrew Robinson, Senior Forex Analyst, Saxo Bank

Wczoraj mieliśmy stosunkowo spokojną sesję – większość par walutowych poruszała się w wąskich, poziomych kanałach, przy czym w przeciwieństwie do zeszłego tygodnia dało się zaobserwować pewną tendencję do wycofywania się z bezpiecznych przystani. Najlepiej radziło sobie złoto, które ostatecznie przekroczyło 1900 dolarów za uncję, dodatkowo wspierając dolara australijskiego. Mocne waluty, takie jak frank szwajcarski i jen, dość miernie zareagowały na kolejne ostrzeżenia rządzących – zwłaszcza leniwie poruszający się w bardzo wąskim, poziomym kanale cross USDJPY bynajmniej nie miał ochoty na spadki.

Na amerykańskim froncie danych mieliśmy kiepski indeks aktywności gospodarczej Fedu z Chicago – nie okazał się on jednak tak marny, jak się spodziewano, osiągając -0,06 wobec -0,38 w poprzednim okresie. Udział niespłacanych kredytów hipotecznych w II kwartale tymczasem nieco wzrósł do 8,44% w stosunku do 8,32% w kwartale poprzednim. Sytuacja na Wall Street odrobinę się poprawiła, chociaż poważną czkawkę miał nadal sektor finansowy – CDS-y banków zdrożały pod koniec sesji. DJIA na zamknięciu zyskiwał 0,34%, S&P 0,03%, zaś Nasdaq 0,15%.

Azjaci tymczasem mieli dziś kolejną spokojną sesję, której jedyną gwiazdą okazało się złoto. Osiągnęliśmy nowe maksima nieco poniżej 1912, kiedy pojawiły się wiadomości o tym, że Shanghai Gold Exchange od 26 sierpnia podwyższy depozyty zabezpieczające wymagane w przypadku trzech z oferowanych kontraktów forward na złoto z 11% do 12%, a następnie zwiększy dzienne limity obrotu takimi kontraktami z 7% do 9%.

W trakcie sesji północnoamerykańskiej poznamy kanadyjską sprzedaż detaliczną, sprzedaż nieruchomości mieszkalnych na rynku pierwotnym w Stanach Zjednoczonych oraz indeks sektora produkcyjnego Fedu z Richmond – pojawi się również indeks zaufania konsumentów w strefie euro. Ponadto zaplanowano wystąpienia reprezntującego Bank Anglii Martina Weale’a, a także byłego przewodniczącego Fedu Alana Greenspana.

wtorek, 23 sierpnia 2011

23/8 - Niemcy, lokomotywa wzrostu strefy euro, prawie utknęły

Mads Kofoed, Macro Strategist, Saxo Bank

W Europie akcje spędziły poniedziałkową sesję na wypracowywaniu solidnych wzrostów, jednak trwały one tylko do końca sesji amerykańskiej. Wyprzedaż pobudziły pogłoski o tym, że prezes banku Goldman Sachs Blankfein zatrudnił pewnego bardzo drogiego adwokata. Ucierpiały zwłaszcza akcje GS, które obecnie tracą 37% od początku roku. Złoto tymczasem kontynuowało niemal wykładniczy wzrost, osiągając wczoraj 1913,50, po czym nastąpiła pewna realizacja zysków – obecnie uncję można kupić za niecałe 1900dolarów.

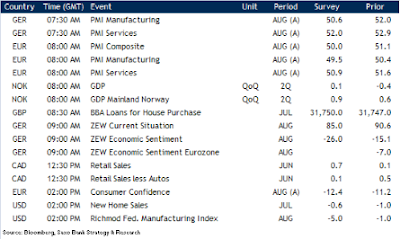

Pod względem publikacji ekonomicznych mieliśmy wczoraj spokojny dzień, choć indeks krajowej aktywności gospodarczej Fedu z Chicago mocno przekroczył oczekiwania – dziś jednak będzie się działo znacznie więcej. Stany Zjednoczone opublikują indeks sektora produkcyjnego Fedu z Richmond, który z pewnością przyciągnie uwagę inwestorów po zeszłotygodniowej katastrofalnej prognozie sytuacji gospodarczej Fedu z Filadelfii.

Czy ZEW potwierdzi wyniki PMI?

Również w przypadku badania ZEW oczekuje się potwierdzenia, iż największa gospodarka strefy euro, Niemcy, nieuchronnie zbliża się do spowolnienia. Analitycy spodziewają się, że indeks sytuacji bieżącej spadnie o 5,6 punktu do 85, zaś indeks europejskich nastrojów gospodarczych spadnie z -15,1 do -26.

Rynek nieruchomości mieszkalnych w Stanach Zjednoczonych ciągle obija się po dnie Również Stany opublikują dziś nieco danych – w przypadku sprzedaży nieruchomości mieszkalnych na rynku pierwotnym oczekuje się lipcowego spadku o 0,6% m/m. Jakiś czas temu dowiedzieliśmy się, że liczba rozpoczętych budów nieruchomości mieszkalnych (-1,5%) i pozwoleń na budowę (-3,2%) w lipcu również wykazały pewną słabość, co sugeruje, że w najbliższym czasie nie należy się spodziewać wzrostu sprzedaży takich nieruchomości na rynku pierwotnym.

W Europie akcje spędziły poniedziałkową sesję na wypracowywaniu solidnych wzrostów, jednak trwały one tylko do końca sesji amerykańskiej. Wyprzedaż pobudziły pogłoski o tym, że prezes banku Goldman Sachs Blankfein zatrudnił pewnego bardzo drogiego adwokata. Ucierpiały zwłaszcza akcje GS, które obecnie tracą 37% od początku roku. Złoto tymczasem kontynuowało niemal wykładniczy wzrost, osiągając wczoraj 1913,50, po czym nastąpiła pewna realizacja zysków – obecnie uncję można kupić za niecałe 1900dolarów.

Pod względem publikacji ekonomicznych mieliśmy wczoraj spokojny dzień, choć indeks krajowej aktywności gospodarczej Fedu z Chicago mocno przekroczył oczekiwania – dziś jednak będzie się działo znacznie więcej. Stany Zjednoczone opublikują indeks sektora produkcyjnego Fedu z Richmond, który z pewnością przyciągnie uwagę inwestorów po zeszłotygodniowej katastrofalnej prognozie sytuacji gospodarczej Fedu z Filadelfii.

Czy ZEW potwierdzi wyniki PMI?

Również w przypadku badania ZEW oczekuje się potwierdzenia, iż największa gospodarka strefy euro, Niemcy, nieuchronnie zbliża się do spowolnienia. Analitycy spodziewają się, że indeks sytuacji bieżącej spadnie o 5,6 punktu do 85, zaś indeks europejskich nastrojów gospodarczych spadnie z -15,1 do -26.

Rynek nieruchomości mieszkalnych w Stanach Zjednoczonych ciągle obija się po dnie Również Stany opublikują dziś nieco danych – w przypadku sprzedaży nieruchomości mieszkalnych na rynku pierwotnym oczekuje się lipcowego spadku o 0,6% m/m. Jakiś czas temu dowiedzieliśmy się, że liczba rozpoczętych budów nieruchomości mieszkalnych (-1,5%) i pozwoleń na budowę (-3,2%) w lipcu również wykazały pewną słabość, co sugeruje, że w najbliższym czasie nie należy się spodziewać wzrostu sprzedaży takich nieruchomości na rynku pierwotnym.

Subskrybuj:

Posty (Atom)